ESPAÑOL

ESPAÑOL

Blog Addmeet

Archivo de la categoría ‘Mercado Inmobiliario’

Inversiones inmobiliarias 1T 2023 (El parón que no llega)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la evolución de la inversión inmobiliaria en España durante el primer trimestre del 2023 así como la evolución de la misma en los últimos trimestres.

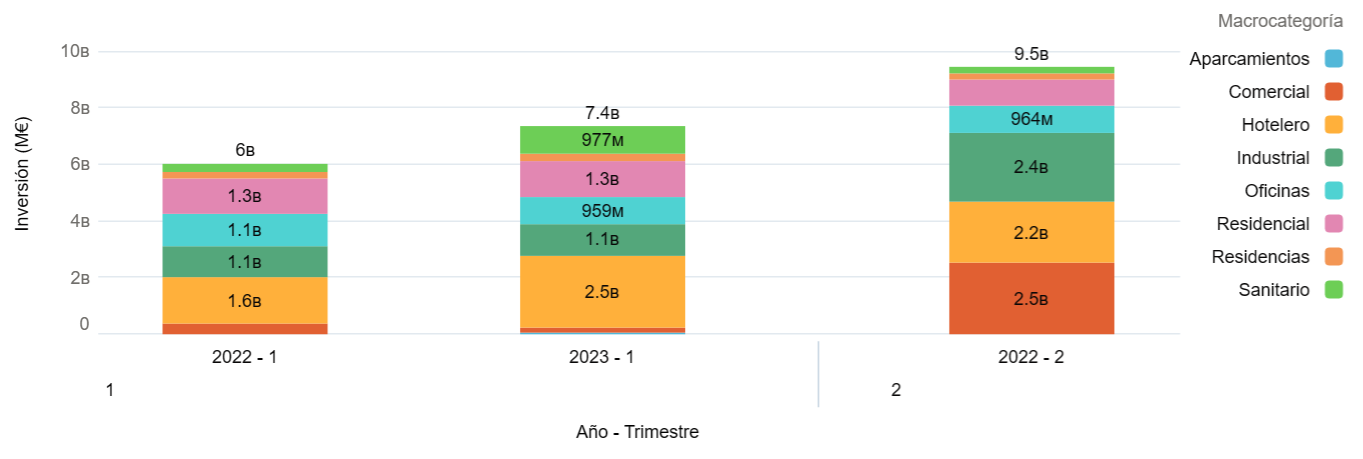

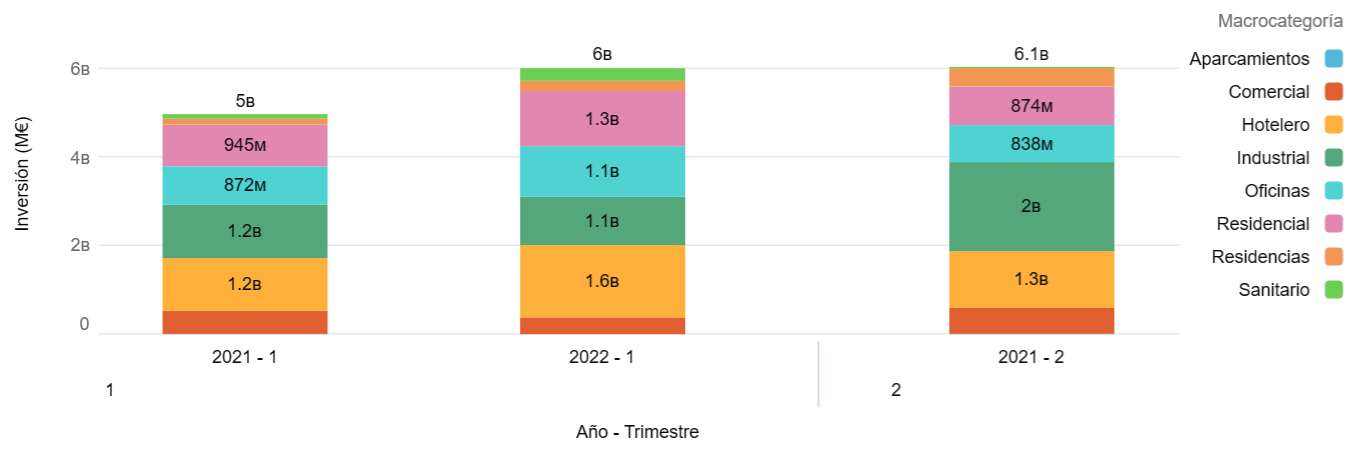

La inversión crece durante el primer trimestre

Según se aprecia en el gráfico, este primer trimestre del año ha presentado un aumento notorio en la inversión inmobiliaria. A su vez, la inversión interanual aumentó un 23% aproximadamente. Dentro de los diferentes sectores, unos se han comportado mejor que otros siendo el sanitario (239%) el que ha incrementado su inversión en mayor medida. El hotelero (54,62%), las residencias de tercera edad (14,12%) siguen también su evolución al alza. En el lado contrario, los sectores comercial (-54%) y oficinas (-16,25%) son los que han experimentado una evolución a la baja.

El bajón que no llega

El bajón que no llega

Debido al efecto de la subida de tipos y la inflación todavía sin contener, era una previsión común el posible estancamiento de la inversión inmobiliaria. Por el contrario, y creo que todavía nadie sabe muy bien el por qué, el volumen de inversión está evolucionando positivamente de manera relativa y absoluta, sin ningún sector teniendo un pinchazo llamativo. Veremos que evolución tiene el sector antes posibles nuevas subidas de tipos

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversiones inmobiliarias 4T 2022 (Buen rush final)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la inversión inmobiliaria en España durante el cuarto trimestre del 2022 así como la evolución de la misma en los últimos trimestres.

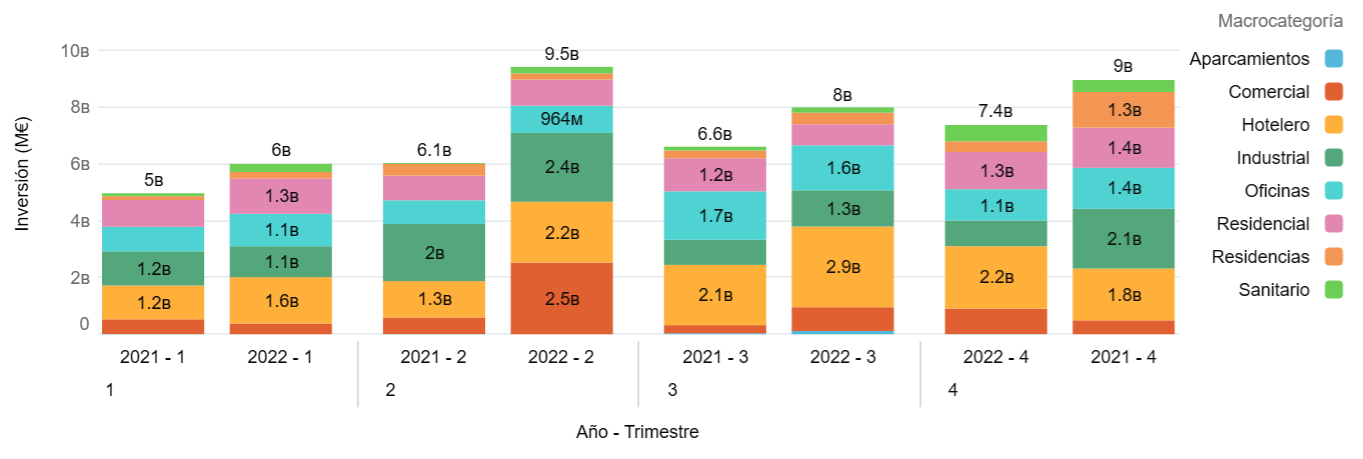

Aumento en la inversión inmobiliaria

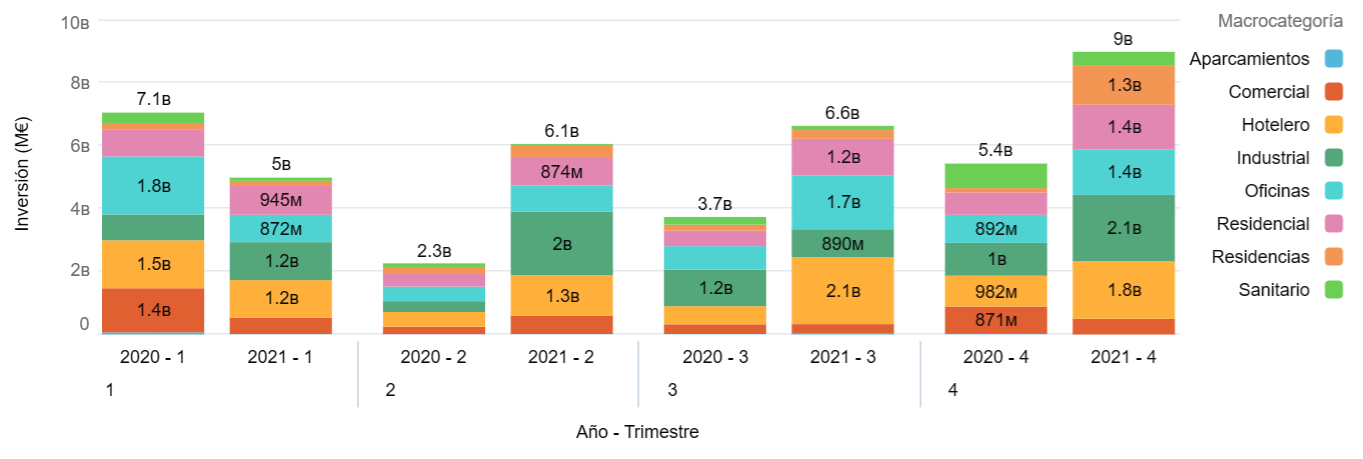

Como se aprecia en el gráfico, este trimestre ha presentado una la inversión inmobiliaria de 7,4 B€, un 12% mayor que el trimestre anterior, pero alrededor de un 15% inferior al último trimestre de 2021.

Dentro de los diferentes sectores, unos se han comportado mejor que otros siendo el comercial nuevamente el que mejor evolución (80,52%), seguido por los sectores sanitario (37%) y hotelero (20,27%). Los sectores que han ido en declive son los siguientes, residencias (-70,16%), industrial (-57%), oficinas (-23,66%) y residencial (-7,29%).

Buen final de año pero comienzo de ralentización

Buen final de año pero comienzo de ralentización

Pese a la disminución del 15% de la inversión trimestral interanual, las cifras absolutas siguen siendo positivas. El aumento de las yields exigidas por los inversores en línea con las subidas de tipos de interés provocan que demanda y oferta tengan un encuentro más difícil que hace unos trimestres, por ahora nada trágico. Los compradores sin apalancamiento son los principales actores del momento, aprovechándose de la coyuntura y de una exigencia de rentabilidad mas comedida que los inversores mas institucionales.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversiones inmobiliarias 3T 2022 (Reajuste de yields en marcha)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la inversión inmobiliaria en España durante el segundo trimestre del 2022 así como la evolución de la misma en los últimos trimestres.

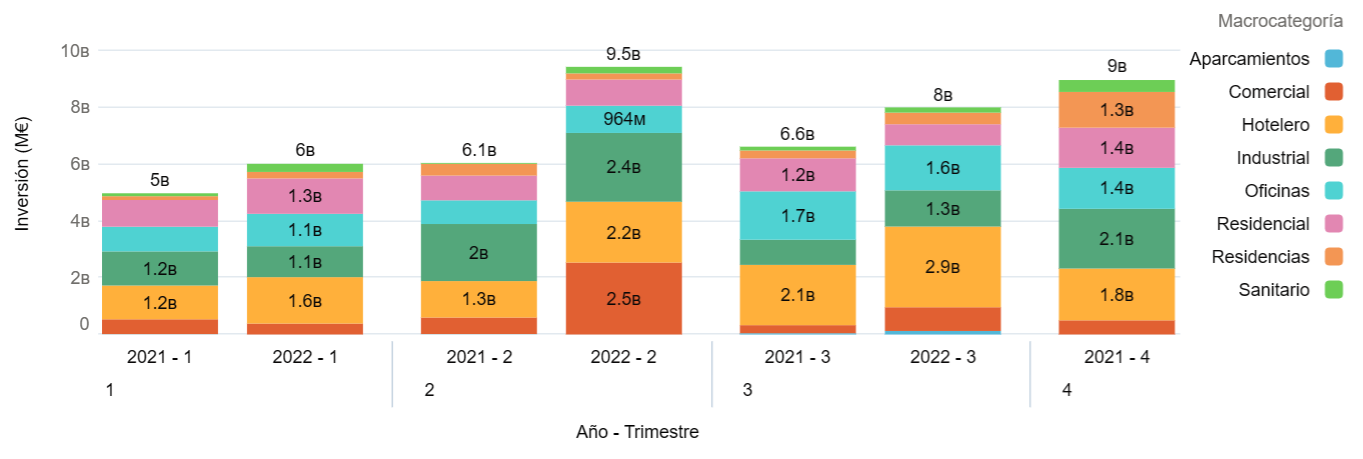

La inversión inmobiliaria sigue en aumento

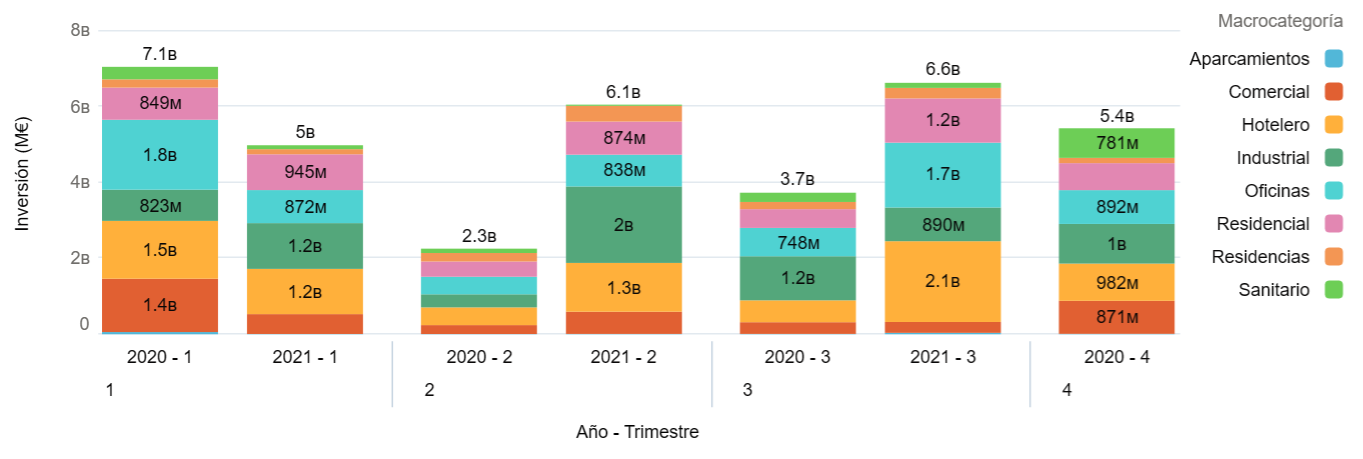

Según se aprecia en el gráfico, durante el tercer trimestre del 2021 se acumuló una inversión de 6,6 billones. En esta tercera parte del 2022 vemos que la inversiones inmobiliaria ha aumentado 1.400 M€. Comparado con el último trimestre del año anterior, presenta un aumento del 21 % interanual aproximadamente.

Dentro de los diferentes sectores, podemos distinguir lo siguiente, el comercial y aparcamientos presentan un aumento considerable con respecto al 2021. Los sectores hotelero (33,87%) e industrial (44%) siguen en crecimiento, presentando las oficinas presentan un leve descenso (-7%), debido a la incertidumbre en cuanto a la evolución al alza de los yields.

Reajuste de precios mediante expansión de yields en marcha

Reajuste de precios mediante expansión de yields en marcha

Si bien la inversión inmobiliaria este trimestre es inferior a los 9,5 billones del trimestre pasado, el incremento interanual sigue siendo positivo. Los precios de los activos de inversión han comenzado su ajuste debido a la expansión de yields debida al alza de los tipos de interés. Actores sin necesidad de financiación han empezado a aumentar su protagonismo en el mercado y se espera que así siga siendo hasta que los tipos de interés alcancen máximos, para lo que parece que aun quedan un par de trimestres por delante.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversiones inmobiliarias 2T 2022 (Nuevo entorno de tipos)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la inversión inmobiliaria en España durante el segundo trimestre del 2022 así como la evolución de la misma en los últimos trimestres.

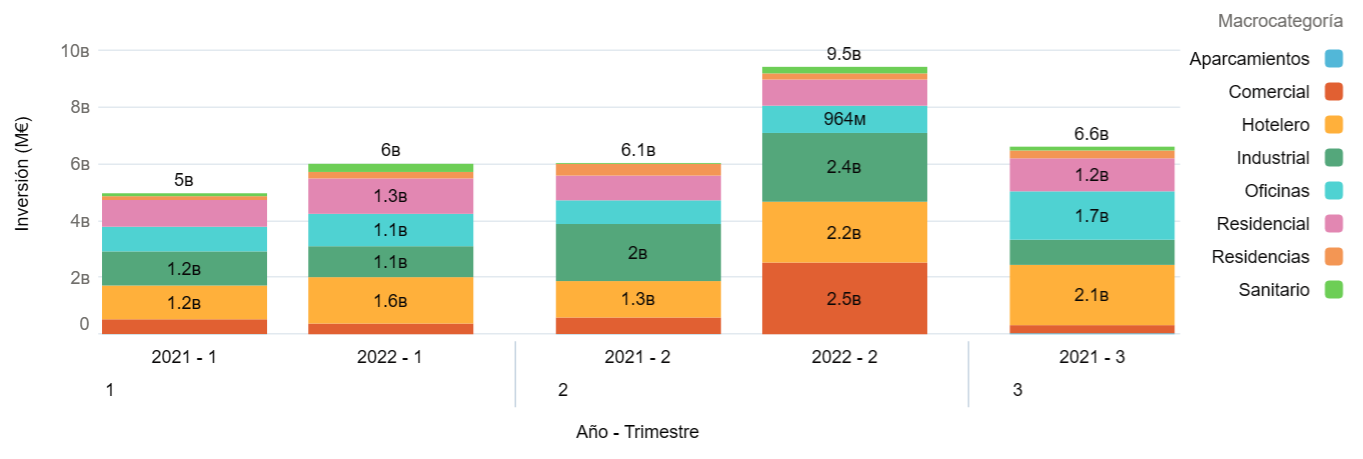

Aumento de la inversión inmobiliaria

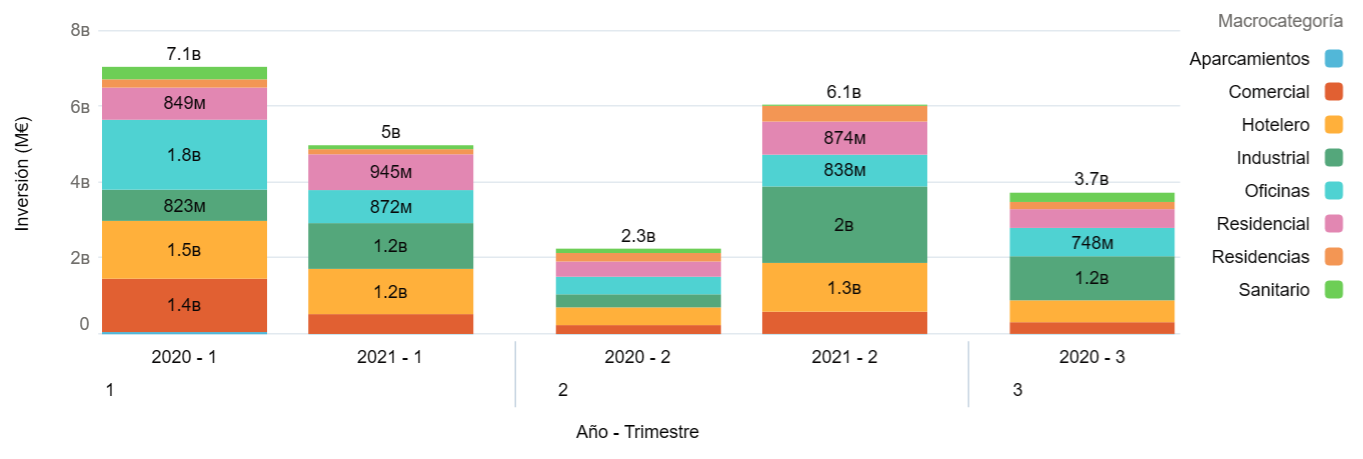

Como se aprecia en el gráfico, este trimestre ha presentado una inversión inmobiliaria notoriamente alta (9,5 B€) con respecto al primer trimestre del año. Comparada con el segundo trimestre del 2021 presenta un aumento del 36% de la inversión interanual.

Los diferentes sectores ha presentado cambios significativos con respecto al año anterior. El sanitario es el sector con mayor aumento relativo de la inversión, de 30 M€ a 231 M€ interanual, ejemplificando el apetito inversor por los sectores relacionados con el healthcare. Importante recuperación del sector retail del 300% habiendo de nuevo apetito por los centros comerciales y continuando el máximo interés por las medianas comerciales.

Vuelta a la normalidad inversora, ¿y la subida de tipos?

Vuelta a la normalidad inversora, ¿y la subida de tipos?

A fecha de hoy el BCE ha realizado una subida de los tipos de interés del 0,50%. A su vez La Reserva Federal (FED) también ha subido el tipo de interés 0,75% puntos más, encontrándose este en un 1,50%.

Estas subidas, que se prevé que sigan produciéndose los próximos 3-4 trimestres, es altamente probable que provoquen reajuste en el precio de los activos por incremento de las yields exigidas por los inversores. Veremos si este ajuste es rápido hasta llegar a la «nueva realidad».

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversiones inmobiliarias 1T 2022 (Efectos de la inflación)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la inversión inmobiliaria en España durante el primer trimestre del 2022 así como la evolución de la misma en los últimos trimestres.

Aumento de la inversión inmobiliaria

Como se puede apreciar en el gráfico, la inversión inmobiliaria ha aumentado un 12% con respecto al primer trimestre del año anterior siendo la inversión trimestral actual de 6 billones. En cuanto a los sectores se puede apreciar que todos ellos han aumentado con respecto al 2021, destacando el sanitario (177%), siendo el que presenta un incremento más elevado de la inversión junto con las residencias de tercera edad (70,34%) y el hotelero (37,35%). En el otro lado de la ecuación, el sector comercial (-26%), sigue viéndose penalizado por la falta de recuperación de los niveles de ventas pre-covid.

Vuelta a la «normalidad»

Vuelta a la «normalidad»

Pese al ascenso de casos de Covid durante estos primeros meses del año (con la aparición de la variante Ómicron ) y unas segundas navidades con restricciones, se ha decretado el levantamiento de varias de ellas gracias a la vacunación, tras dos años de estado de alarma en el país. Gracias a esto se prevé que se retome el turismo a niveles pre-pandemia lo que podría generar mejoras tanto en el sector hotelero como en el retail.

Inicio de la guerra en Ucrania ¿Como está afectando a la economía española?

Si bien España no depende del gas natural que proviene de Rusia, no es posible evitar la subida de precios en la energía y combustible que afecta a toda Europa. Esto ha generado que la inflación se dispare a un 8% alcanzando así máximos históricos y la subida de tipos de interés. Este incremento del coste de construcción está por ver como se traducirá en el precio de la materia prima (el suelo) si no se puede repercutir en el precio de los inmuebles.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

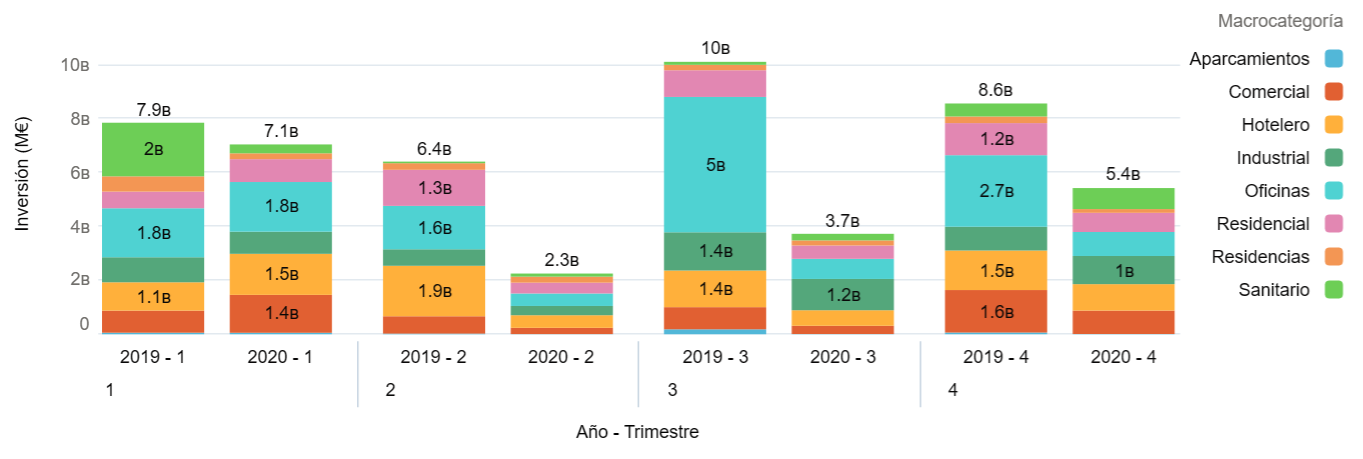

Inversiones inmobiliarias 4T 2021 (Recuperación niveles pre-pandemia)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la inversión inmobiliaria en España durante el cuarto trimestre del 2021 así como la evolución de la misma en los últimos trimestres.

Aumento de la inversión interanual

Como se puede apreciar en el gráfico, la inversión inmobiliaria ha presentado un aumento considerable (2,4 B€) este trimestre con un incremento intertrimestral de casi el 40%. Comparado con el último trimestre del año anterior, presenta un aumento del 60 % interanual aproximadamente.

Dentro de los diferentes sectores, unos se han comportado mejor que otros, siendo el industrial (101%), residencial (99,34%), oficinas (62,54%) y hotelero (86,5%) los principales destinatarios de la inversión inmobiliaria. En el otro lado, cuantificando el sentimiento general de desplome el sector comercial (-42,45%) y sanitario (-46,01%).

Situación del sector inmobiliario en España

Situación del sector inmobiliario en España

La economía en España ha sido una de las más afectadas en estos últimos años debido a la pandemia, afectando de manera directa al sentimiento inversor en los diferentes sectores inmobiliarios. Si bien han sido unos años duros, la economía española se ha estabilizado y dicha estabilidad ha provocado el retorno de la confianza en la inversión inmobiliaria, con un volumen de inversión a niveles pre-pandemia.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversiones inmobiliarias 3T 2021 (El hotelero despega)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la inversión inmobiliaria en España durante el tercer trimestre del 2021 así como la evolución de la misma en los últimos trimestres.

Aumento de la inversión interanual

Como se puede apreciar en el gráfico, la inversión inmobiliaria ha aumentado levemente con respecto al segundo trimestre de este año (9,24%). Comparando con el tercer trimestre del 2020, presenta un aumento del 56,06 % interanual. Dentro de los diferentes sectores, el hotelero ha presentado un aumento considerable (269%) siendo así el que mayor inversión presento en este trimestre junto al residencial (135,97%). Los sectores comercial (-7,15%), industrial (-23,48%) y sanitario (-45,16%%) han relajado su expansión inversora este trimestre.

El sector hotelero, principal foco inversor

Este trimestre se puede apreciar que el sector hotelero ha presentado una inversión de 2,1 billones, gracias a la reactivación de la operativa del negocio así como del incremento del apetito inversor, que vino buscando las gangas pero se ha encontrado que las transacciones consisten en comprar a precios de mercado (sin grandes descuentos) activos que pre-pandemia era difícil que hubieran salido a la venta. El foco inversor siguen siendo Madrid, Barcelona, Málaga y las islas, siendo previsible que la inversión hotelera siga en aumento en los próximos trimestres, tras muchos trimestres de inversión hotelera «embalsada».

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversiones inmobiliarias 2T 2021 (Comienzo del repunte)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la inversión inmobiliaria en España durante el segundo trimestre del 2021 así como la evolución de la misma en los últimos trimestres.

Aumento de la inversión inmobiliaria

Durante este último trimestre del año la inversión inmobiliaria ha aumentado con respecto al trimestre pasado con una inversión de 6.1 billones a día de hoy, también podemos apreciar que la inversión durante el año 2020 fue considerablemente inferior representando el 26,52% de la actual.

Dentro de los diferentes sectores, comparando con el segundo trimestre del año 2020 se aprecia un aumento considerable en el mercado, el sector que mas impacto genera en la inversión es el industrial (484%), hotelero (175,33%), comercial (147,88%), oficinas (80,83%), como podemos apreciar en el gráfico todos los sectores del mercado han ido en ascenso.  Repunte en la economía en España

Repunte en la economía en España

Con la eliminación parcial de las restricciones sanitarias y de movilidad aplicadas como medidas preventivas por el Covid-19, la economía española ha experimentado un crecimiento económico del 2% interanual, disminuyendo igualemente el paro por el fin de los ERTEs. El mercado inmobiliario ha presentado un aumento considerable en la inversión, volviendo a retomar con fuerza la actividad inversora en los sectores industrial. hotelero, comercial y residencial.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

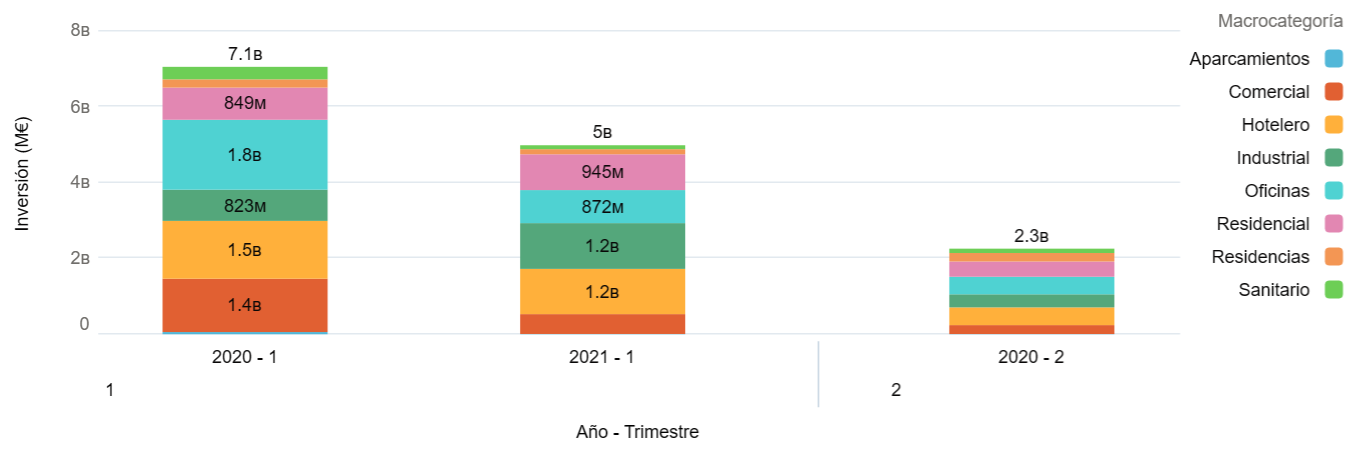

Inversiones inmobiliarias 1T 2021 (Primer año de pandemia)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la inversión inmobiliaria en España durante el primer trimestre del 2021 así como la evolución de la misma en los últimos trimestres.

Perdida de 2.100 M€ de inversión con respecto al año anterior

Según se aprecia en el gráfico, durante este primer trimestre del año vemos un descenso en la inversión inmobiliaria, lo que supone una caída interanual de alrededor del 30%.

Dentro de los diferentes sectores, el más afectado en este primer trimestre es el de aparcamientos (-78,33%), los principales sectores también han ido a la baja siendo así el sanitario (-68,62%), oficinas (-52,74%), comercial (-62,79%), en esta primera etapa los sectores que han presentado un aumento en la inversión son los siguientes industrial (46,64%) y residencial (11,28%). El mercado inmobiliario después de las restricciones sanitarias

El mercado inmobiliario después de las restricciones sanitarias

Los últimos meses han sido duros para el mercado debido a las restricciones en la pandemia. Si bien este primer trimestre no presenta una evolución positiva en la inversión inmobiliaria se prevé que en el próximo trimestre la situación económica en el país mejore ya que las restricciones «Covid» comienzan a relajarse.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversiones inmobiliarias 4T 2020 (Comienza la recuperación)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la inversión inmobiliaria en España durante el cuarto trimestre de 2020 así como la evolución de la misma en los últimos trimestres.

Aumento de la inversión inmobiliaria

Durante este último trimestre del año la inversión ha aumentado con respecto al trimestre pasado siendo esta de 5,4 billones. Sin embargo podemos ver que la inversión inmobiliaria comparada con la parte final del 2019 presenta un descenso del 63% interanual. Dentro de los diferentes sectores ha presentado cambios considerables con respecto al año anterior, el Sanitario (61,55%), Industrial (18,37%), Oficinas (-66,44%), Comercial (-44,84%), la mayoría de los sectores como es visible han disminuido, siendo así el sector Sanitario el que ha presentado un aumento considerable debido a la pandemia.  ¿Como ha afectado la pandemia dentro del mercado inmobiliario?

¿Como ha afectado la pandemia dentro del mercado inmobiliario?

Este año debido al efecto de la pandemia el mercado inmobiliario se vio afectado considerablemente, presentando un descenso de transacciones en la mayoría de los sectores. A su vez las restricciones de movilidad y el confinamiento generaron pérdidas de empleos en todos los sectores y ceses de actividad en las empresas entre otros. Uno de los sectores que presento grandes cambios este año son las promotoras inmobiliarias que se vieron afectadas por las medidas aplicadas debido al covid generando así que la oferta residencial de obra nueva sea inferior con respecto a años anteriores.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Follow us in: