ESPAÑOL

ESPAÑOL

Blog Addmeet

Archivo de la categoría ‘Mercado Inmobiliario’

Inversión Industrial Barcelona (4T 2023)

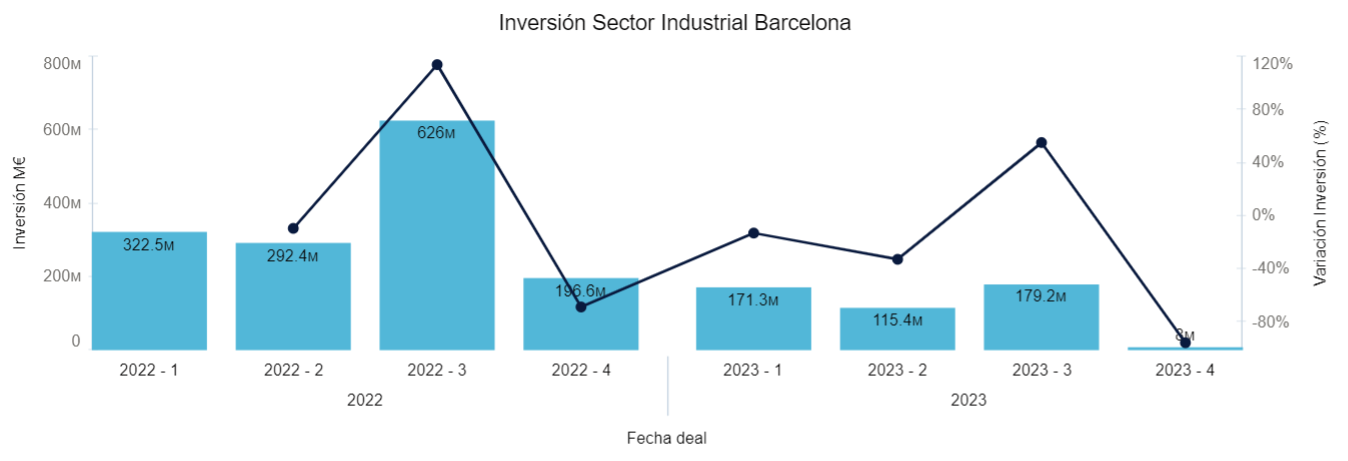

El sector industrial en España alcanzó durante este cuarto trimestre del año una inversión de 461,9 M€ (datos algoritmo DAO addmeet), de este total el mercado industrial barcelonés supuso un 1,73 %, con una inversión de 8 M€. Presentando así un descenso del 95,5 % intertrimestral, el sector, históricamente no contaba con unas cifras tan bajas desde el año 2014.

Solamente se ha registrado una operación inmobiliaria con perfil value added, durante este trimestre con lel desarrollo por parte de la empresa DHL Express de una nave cross-docking ubicada en El Prat de Llobregat, primera corona del eje C-32.

El spread «Yield prime» Vs «Bund + Prima de riesgo» ha presentado un leve aumento desde el trimestre anterior (2,21%), todavía lejos de los máximos en 300-400 bps del último ciclo expansivo.

Analizando el gráfico se puede apreciar un decremento en los precios de transacción del 18,15% debido al ajuste de yields durante los cuatro últimos trimestres. Es bueno recordar que, como muestra el gráfico, todo incremento de valor «vía rentas» se afianza en el tiempo y todo incremento de valor «vía yields» tiende a neutralizarse a lo largo del ciclo inmobiliario completo. Estamos en fase «neutralización» del aumento de valor de los inmuebles producido por el exceso de liquidez del mercado en los últimos años.

Como conclusión podemos decir que el mercado logístico de Barcelona ha subrido durante 2023 el mayor ajuste de los útimos 15 años en términos de inversión. La mejor oferta de suelo logístico de cierta dimensión para el desarrollo de proyectos logísticos «value add» hace también mella en que los volúmenes de inversión sean inferiores a los de Madrid. El mejor comportamiento en rentas, por esta misma razón de falta de stock, ha provocado caídas de valor menos pronunciadas en el ciclo bajista de tipos. Es previsible que ante un nuevo escenario de bajadas de tipos, los volúmenes de inversión se vayan recuperando.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Industrial España (4T 2023)

El sector industrial en España alcanzó durante este cuarto trimestre del año una inversión de 461,9 M€ (datos algoritmo DAO addmeet) presentando así un descenso del 51% interanual y del 19% intertrimestral.

Durante este trimestre se han registrado un total de 27 operaciones inmobiliarias del sector logístico en España con un valor medio de 17,1 M€ y con volúmenes entre 3 y 60 M€. Durante 2023 se llevan registradas un total de 159 operaciones.

Inversión por provincias y Ejes

Inversión por provincias y Ejes

Según se aprecia en el gráfico, los mercados principales aglomeran la mayoría de la inversión inmobiliaria, siendo Madrid (32,93%), Murcia (19,92%), Toledo (10,96%), Sevilla (10,83%), Álava (10,28%), Alicante (6,39%), Valencia (3,19%), Guadalajara (1,93%), Barcelona (1,73%), Burgos (1,19%) y Cádiz (0,65%) las provincias que aglomeran la inversión total.

") Los principales ejes logísticos acaparan el total de la inversión inmologística del trimestre. En orden descendente de inversión serían; A-1 (24,47%), A-7 (19,92%), A-42 (17,45%), A-2 (12,62%), A-66 (10,83%), A-31 (6,39%), A-4 (3,4%), A-3 (2,38%), C-32 (1,73%), AP-7 Sur (0,81%).

Los principales ejes logísticos acaparan el total de la inversión inmologística del trimestre. En orden descendente de inversión serían; A-1 (24,47%), A-7 (19,92%), A-42 (17,45%), A-2 (12,62%), A-66 (10,83%), A-31 (6,39%), A-4 (3,4%), A-3 (2,38%), C-32 (1,73%), AP-7 Sur (0,81%).

") Inversión por perfil de inversión

Inversión por perfil de inversión

Dentro de las diferentes estrategias, el perfil value added continua liderando la inversión con el (81,38%) presentando un leve aumento con respecto al trimestre anterior , seguido del core (14,9%) y core plus (3,72%) presentando también un leve aumento en su inversión.

Como conclusión podemos decir que parece que el sector industrial-logístico ha tocado fondo este ultimo trimestre del año, presentando aproximadamente un 50% de ajuste en volumen respecto los 5,6 B€ en 2022 . Como en el resto de activos cuya actividad inversora «Core» acumulaba porcentualmente el mayor volumen de inversión, se ha producido un ajuste drástico por la escalada de tipos de interés. Una vez los tipos han tocado techo es esperada una bajada atenuada de los tipos durante 2024, que provoque que los volúmenes de inversión se «reanimen» durante 2024.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Oficinas Barcelona (4T 2023)

España ha registrado este cuarto trimestre del año una inversión de 790,6 M€ en oficinas (datos algoritmo DAO addmeet) los cuales el 13,14% del total pertenecen al sector de oficinas barcelonés, con 103,8 M€ de inversión en este periodo. El descenso interanual alcanzó 80%, aunque por el contrario se produjo un aumento intertrimestral de 69% (veníamos de muy abajo).

Durante este trimestre se han registrado 6 operaciones inmobiliarias de oficinas en Barcelona, con valor medio de 17,3 M€ y con volúmenes entre 4 y 68 M€. Hasta la fecha, durante este año, se han registrado un total de 32 operaciones.

Inversión por zonas y barrios

Inversión por zonas y barrios

Según se aprecia en el gráfico, durante este trimestre ha predominado la inversión en la zona NAN con el 94,18%, dicha zona no presentaba un porcentaje similar desde principios del año 2020 (aproximadamente el 93% de 175 M€ en inversión durante esa fecha). Le sigue la zona Periferia con el 5,82%, las zonas CBD, Centro y Descentralizada no han contado con operaciones inmobiliarias en este último periodo. La Zona Centro, a diferencia e otros años con un peso mucho mayor del 22@, ha acumulado un 30,14% de la inversión anual del 2023 en Barcelona.

") La inversión de oficinas en los diferentes micromercados del área metropolitana de Barcelona se han concentrado en los barrios de Plaza Europa (65,48%) ubicado en L’Hospitalet de Llobregat, seguido de 22@ (17,82%), Diagonal Mar (7,7%), Eixample Esquerra (3,37%) aglomeran la totalidad de la inversión perteneciente a la zona NAN. Dentro de la periferia, con impacto inferior se ha invertido en el barrio Mas Blau (5,63%) perteneciente a El Prat de Llobregat.

La inversión de oficinas en los diferentes micromercados del área metropolitana de Barcelona se han concentrado en los barrios de Plaza Europa (65,48%) ubicado en L’Hospitalet de Llobregat, seguido de 22@ (17,82%), Diagonal Mar (7,7%), Eixample Esquerra (3,37%) aglomeran la totalidad de la inversión perteneciente a la zona NAN. Dentro de la periferia, con impacto inferior se ha invertido en el barrio Mas Blau (5,63%) perteneciente a El Prat de Llobregat.

") Inversión por perfil de inversor

Inversión por perfil de inversor

Dentro de las diferentes estrategias de inversión podemos distinguir la siguiente distribución, value added (90,52%) y core plus (9,48%), en este trimestre no se han registrado operaciones core.

") Evolución de la valoración

Evolución de la valoración

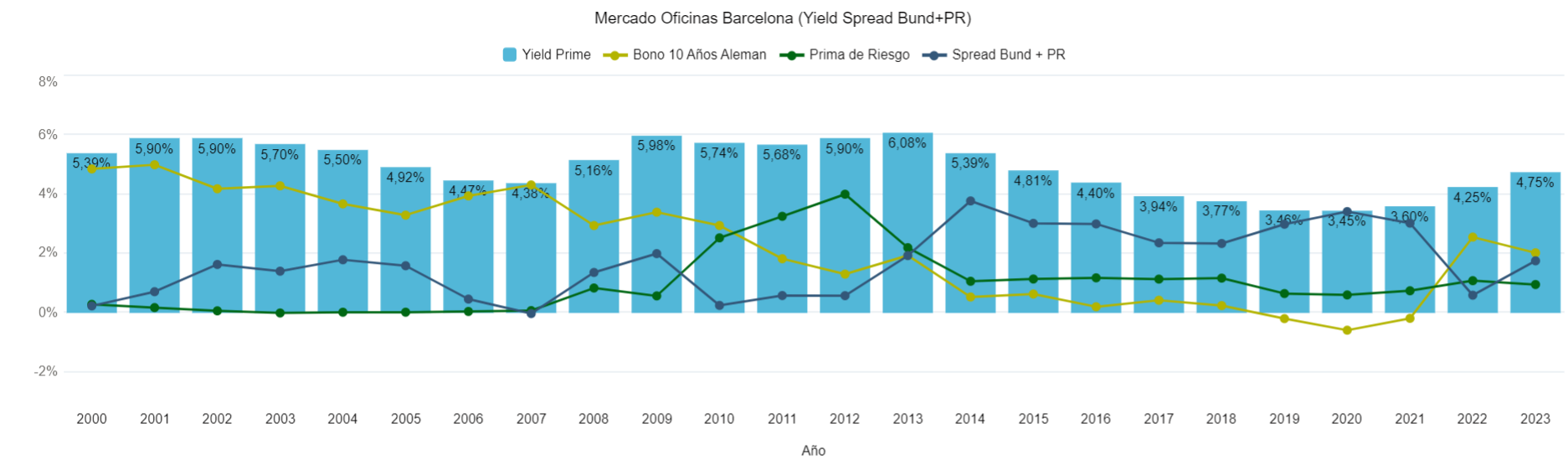

El spread «Yield prime» Vs «Bund + Prima de riesgo» se encuentra a niveles de 1,76% (al igual que en el mercado Madrileño) poco a poco se acerca a la media de 2,30% del 2014, lo que hace prever que el ajuste de valoraciones esté tocando a su fin.

Analizando la evolución de la valoración de los activos prime, avanza el ajuste de precios por la subida de las tasas de capitalización exigidas. Los 105 bps de incremento de los últimos cuatro trimestres se traducen en ajustes de valor vía «denominador» de alrededor del 10,81% acumulado durante este año.

Analizando la evolución de la valoración de los activos prime, avanza el ajuste de precios por la subida de las tasas de capitalización exigidas. Los 105 bps de incremento de los últimos cuatro trimestres se traducen en ajustes de valor vía «denominador» de alrededor del 10,81% acumulado durante este año.

Como conclusión, podemos decir que la actividad inversora en el mercado de oficinas de Barcelona ha registrado una inversión de 103 M€, acumulando dos trimestres en «mínimos» de la serie histórica. El ajuste de precio vía denominador de los inmuebles de oficinas parece que ha tocado techo, acumulando un retroceso daproximado del 30% acumulado en los últimos 2 años. Una vez percibido por el mercado este efecto, es previsible un aumento del volumen de inversión en los próximos trimestres por la perspectiva de que, con la previsible bajada de tipos, los precios de los activos comenzarán a ir al alza. Ya se comienzan a ver mas procesos ordenados de venta, de vendedores que perciben este mayor interés en invertir en actores que llevaban tiempo en modo «wait and see». La evolución de la absorción del 22@ marcará cuantos de los edificios que se han desarrollado en los últimos tiempos pueden salir al mercado de inversión, ya que la venta de edificios con riesgo inquilino se ha frenado ante el riesgo que supone para los inversores el sobre stock que se ha acumulado en la zona.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Oficinas Madrid (4T 2023)

El sector de oficinas de España ha registrado durante este trimestre una inversión de 790,6 M€ (datos algoritmo DAO addmeet) de los que 281 M€ pertenecen a la provincia de Madrid, representando aproximadamente el 36% del total. Supone un descenso el 34% interanual y del 10,%% intertrimestral.

Durante este trimestre se han registrado 20 operaciones inmobiliarias de oficinas en Madrid, con valor medio de 14 M€ y con volúmenes entre 1 y 60 M€. Hasta la fecha durante este año, se han registrado un total de 76 operaciones.

Inversión por zonas y barrios

Inversión por zonas y barrios

Según se aprecia en el gráfico, durante este trimestre, la inversión se ha concentrado principalmente en zona Descentralizada con un volumen de 110 M€, representando el 39,1% del total. En segundo lugar, la zona Centro que se mantiene en esta posición desde el segundo trimestre del año con un 32,57% del total. La zona CBD ha presentado un leve aumento con respecto al trimestre anterior con el 25,35%. Por último, la zona Periferia 2,89% ha presentado un descenso intertrimestral considerable (66%). Durante la tercera parte del año la inversión en dicha zona ha sido de 123,5 M€).

") La inversión de oficinas en los diferentes barrios, ha sido principalmente en Castillejos (21,28%), Castellana (16,55%), Palos de la Frontera (11,39%) y Mirasierra (10,68%) concentrando aproximadamente el 60% de la inversión en la capital. Con un impacto inferior se encuentran los barrios de San Juan Bautista (9,25%), Salamanca (8,8%), Simancas (7,25%), Salvador (5,44%), Ramon y Cajal (4,27%), Parque Empresarial las Rozas (2,89%) y La Florida (2,21%).

La inversión de oficinas en los diferentes barrios, ha sido principalmente en Castillejos (21,28%), Castellana (16,55%), Palos de la Frontera (11,39%) y Mirasierra (10,68%) concentrando aproximadamente el 60% de la inversión en la capital. Con un impacto inferior se encuentran los barrios de San Juan Bautista (9,25%), Salamanca (8,8%), Simancas (7,25%), Salvador (5,44%), Ramon y Cajal (4,27%), Parque Empresarial las Rozas (2,89%) y La Florida (2,21%).

") Inversión por perfil de inversor

Inversión por perfil de inversor

Dentro de las diferentes estrategias de inversión podemos distinguir la siguiente distribución, core (59,19%) que continúa siendo el principal foco, Value Added (36,54%) y Core Plus (4,27%).

") Evolución de la valoración

Evolución de la valoración

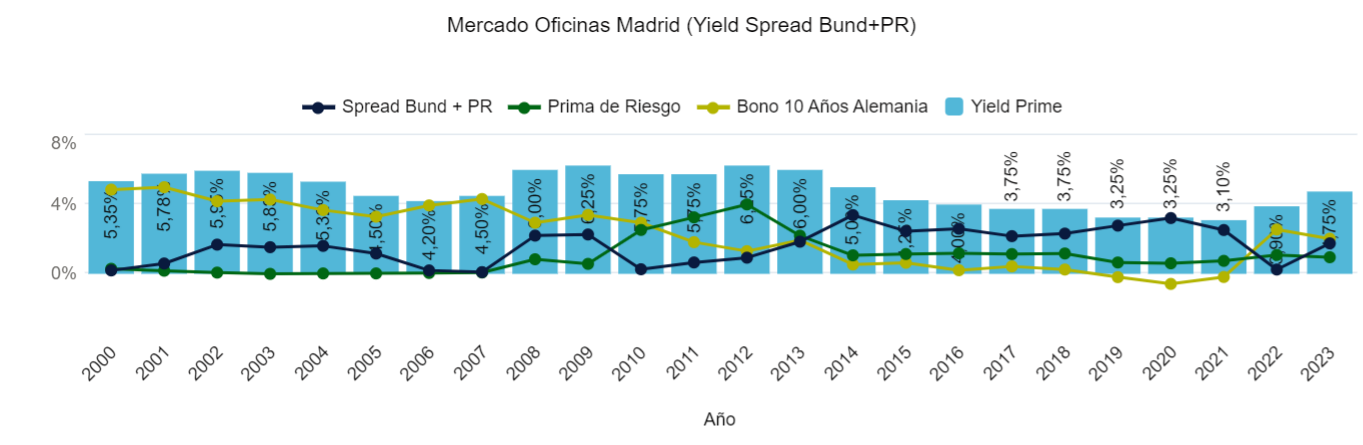

El spread «Yield prime» Vs «Bund + Prima de riesgo» está en niveles del 1,76% presentando un aumento considerable con respecto a máximos del 3,25% en 2020, en busca de un equilibrio estable en el medio plazo.

Analizando la evolución de la valoración de los activos prime, avanza el ajuste de precios por la subida de las tasas de capitalización exigidas. Los 125 bps de incremento de los últimos tres trimestres se traducen en nuevos ajustes de valor vía «denominador» de alrededor del 19,27%.

Analizando la evolución de la valoración de los activos prime, avanza el ajuste de precios por la subida de las tasas de capitalización exigidas. Los 125 bps de incremento de los últimos tres trimestres se traducen en nuevos ajustes de valor vía «denominador» de alrededor del 19,27%.

")

Como conclusión, podemos decir que la actividad inversora en el mercado de oficinas de Madrid ha registrado una inversión de 281 M€. El ajuste de precio vía denominador de los inmuebles de oficinas parece que ha tocado techo, acumulando un retroceso del 40% acumulado en los últimos 2 años. Una vez percibido por el mercado este efecto, es previsible un aumento del volumen de inversión en los próximos trimestres por la perspectiva de que, con la previsible bajada de tipos, los precios de los activos comenzarán a ir al alza. Ya se comienzan a ver mas procesos ordenados de venta, de vendedores que perciben este mayor interés en invertir en actores que llevaban tiempo en modo «wait and see».

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Oficinas España (4T 2023)

El sector de oficinas ha alcanzado durante este cuarto trimestre del año una inversión de 790,6 M€ (datos algoritmo DAO addmeet) presentando así un descenso del 28% interanual y un aumento del 32% intertrimestral, continua sin llegar a niveles del primer trimestre del año. En total durante este año se ha acumulado un total de 3 B€ de inversión de oficinas en España.

Durante este trimestre se registraron un total de 97 operaciones inmobiliarias de oficinas en España, con un valor medio de 8,15 M€. Desde comienzos de año se acumulan 182 operaciones inmobiliarias de oficinas.

Inversión por provincias

Inversión por provincias

Según se aprecia en el gráfico, como es habitual, la provincia de Madrid predomina en el sector de oficinas con el 35,55% de la inversión total. Seguido de la provincia de Sevilla (19,59%) que hasta la fecha no contaba con operaciones inmobiliarias del sector, siendo de mayor volumen un edificio de oficinas de aproximadamente 20.000 m2 adquirido por la Junta de Andalucía por 34 M€. Le sigue Barcelona (13,14%), Granada (5,33%) y Córdoba (5,01%). Con menor impacto se encuentran Almería (3,5%), Jaén (3,38%), Cádiz (3,34%), Málaga (2,97%), Illes Balears (2,62%), Huelva (2,24%), Las Palmas (1,71%), Alava (0,89%), Alicante (0,51%) y por último Castellón (0,24%).

") Inversión por perfil de inversión

Inversión por perfil de inversión

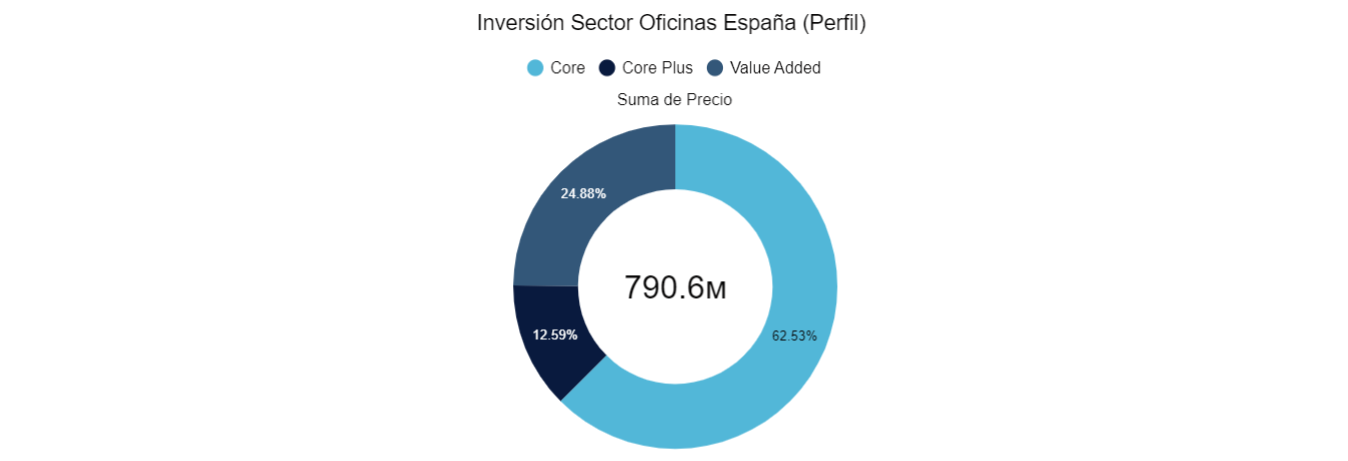

Dentro de las diferentes estrategias de inversión podemos distinguir la siguiente distribución entre core (62,53%), value added (24,88%) y core plus (12,59%).

Como conclusión, podemos decir que la actividad inversora dentro del sector de oficinas ha presentado un descenso del 28% interanual pero con un repunte del 32% intertrimestral. Este rebote intertrimestral corresponde a que comienza a haber cierto consenso de que los tipos han llegado a su máximo y que las futuras bajadas de la FED y el BCE (en este orden), aunque con cierta incertidumbre sobre la velocidad de las mismas, provocará un repunte al alza del valor de los activos inmobiliarios de inversión. Parece que puede ser un buen momento, adelantándose al mercado, para invertir en perspectiva de que a finales de año previsiblemente los activos de inversión serán más caros.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos. ![]() Iñigo Corres

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Residencias 3ª Edad España 2023

El sector de residencias de tercera edad ha alcanzado durante este año una inversión de 1.121 M€ (datos algoritmo DAO addmeet) en España, presentando un leve descenso del 1,66% interanual comparados con los 1.140 M€ invertidos durante 2022. La inversión en este «vertical» continúa con su inercia positiva basada en una curva poblacional cuyo ratio «plazas de residencia/personas >65 años» sigue animando a los inversores a introducir nueva oferta en el mercado.

Durante este año se ha registrado un total de 127 operaciones inmobiliarias en el sector, con valor promedio de 8,7 M€ y volúmenes entre 1 y 55 M€. Las localizaciones de que han registrado mayor inversión han sido Guipúzcoa y Madrid.

Inversión por provincias

Inversión por provincias

Durante este año, las provincias que han presentado mayor inversión han sido, en orden de relevancia, Madrid (151 M€), Guipúzcoa (123 M€), València (81 M€), Barcelona (78 M€), Zamora (45 M€), A Coruña y Alicante cada uno con una inversión de (38 M€) y Sevilla (36 M€).

")

Las provincias de Madrid (13,47%), Guipúzcoa (10,98%), València (7,23%), Barcelona (6,93%) y Zamora (4%) aglomeran el 42,6% del total en la inversión de España durante este año 2023. Con un impacto inferior, A Coruña (3,37%), Alicante (3,36%) y Sevilla (3,22%). Es destacable que la inversión en residencias no está tan centrada en mercados principales como pueden ser las oficinas y el industrial, inversiones nacionales e internacionales no están mostrando reparos en invertir en localizaciones secundarias o terciarias respaldadas por buenos contratos de alquiler.

") Inversión por perfil de inversión

Inversión por perfil de inversión

Dentro de las diferentes estrategias de inversión podemos distinguir la siguiente distribución, value added (84,15%), core (12,17%) que como con otros segmentos de inversión se ha visto afectado por la subida de tipos de interés y de yields exigidas. Por último el perfil core plus con el 3,67% del total.

")

Según se aprecia en el gráfico, este año las residencias de tercera edad objeto de inversión, suman un total de 15.325 camas en España presentando un aumento de aproximadamente el 1% interanual . Las operaciones inmobiliarias de este año que cuentan con mayor unidades de camas son Residencia Geriatros Nuestra Señora del Camino, ubicada en La Virgen del Camino (León) con 341 unidades y Residencia Dumosvi Ca N’amell en Premià de Mar (Barcelona) con 311 unidades.

")

Conclusión

Como conclusión podemos decir que el mercado de residencias en España se mantiene a niveles de inversión del 2022, marcando niveles sostenidos de inversión anual en el entorno de 1 B€ y 15.000 camas durante los tres últimos años.

En la actualidad las personas mayores de 65 años en el país representan aproximadamente el 21% de la población (con un 9,9 millones de personas) con tendencia al alza debido a la estructura de la pirámide poblacional. Todavía hay margen para la introducción de nueva oferta, segón la OMS «5 camas/100 personas >65», que de servicio a la demanda del mercado en los próximos años.

Como hemos comentado en otros sectores, un aspecto positivo de cara a 2024 es que el mercado arroja cierto consenso en que los tipos de interés han llegado a su techo (si los problemas geopolíticos actuales lo permiten) y que la FED primero y el BCE después van a realizar varios ajustes a la baja durante el año. El cambio de ciclo de tipos aportará a los inversores Core y Core Plus con enfoque residencias la perspectiva de que los ajustes de valor vía yield han llegado a su fin.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]() Iñigo Corres

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Hotelera España 2023

El sector hotelero ha alcanzado durante este año una inversión de 6,9 B€ (datos algoritmo DAO addmeet) en España, presentando un aumento del 10,22% interanual. Si bien dicha inversión no llega a su máximo histórico (en 2017 la inversión total alcanzó 7,6 B€) el sector lleva una buena inercia que no se ha resentido por la coyuntura, con unos fundamentales del sector turístico en España (85 millones de visitantes, ya por encima de los 83,5 millones del 2019) que mantiene su evolución positiva y animan al optimismo.

Durante este año se ha registrado un total de 297 operaciones inmobiliarias en el sector, con valor promedio de 23 M€ y volúmenes entre 1 y 200 M€, concentrándose en su mayoría en hoteles de gama alta (58% en hoteles de 4 estrellas), siendo la operación más relevante del año la del Hotel Mandarin Oriental de Barcelona.

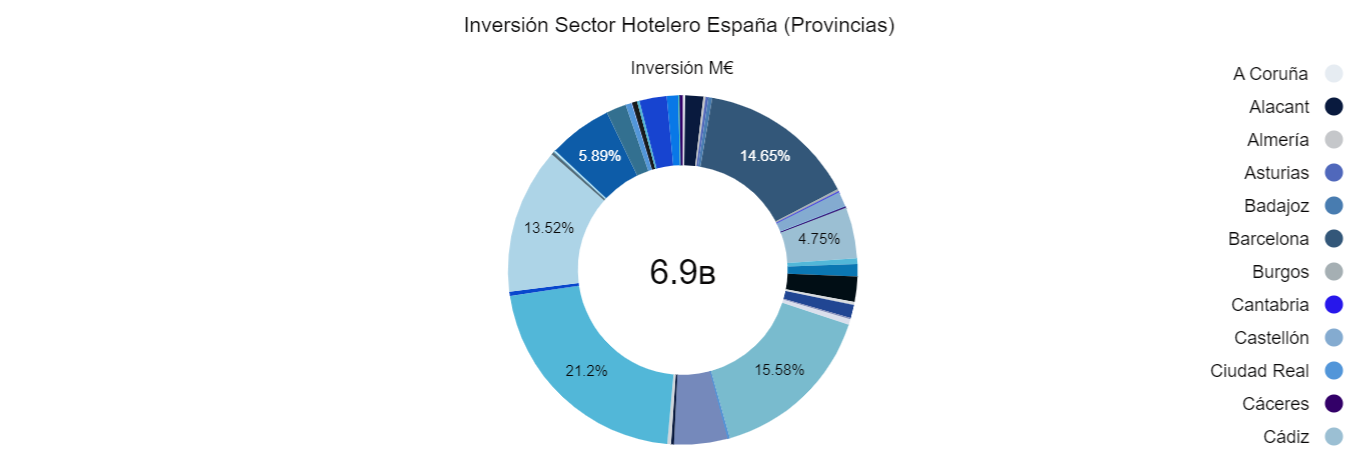

Inversión por provincias

Durante este año las provincias que han presentado mayor inversión han sido, en orden de relevancia, Madrid (1,5 B€), Illes Balears (1,1 B€), Barcelona (1 B€), Málaga (927 M€), Santa Cruz de Tenerife (404 M€) y Las Palmas (339 M€). El foco de inversión no ha variado en gran medida respecto de 2022. Madrid, Barcelona, Islas Baleares, Islas Canarias y la Costa del Sol son el principal foco de inversión del capital nacional y extranjero.

")

Dentro de las diferentes provincias, Madrid (21,2%), Illes Balears (15,58%), Barcelona (14,65%), Málaga (13,52%), Santa Cruz de Tenerife (5,89%) y Las Palmas de Gran Canaria (4,91%) aglomeran el 76% del total de este año, coincidiendo con ciudades con un turismo de ocio y negocio consolidado y destinos de costa con estacionalidad más baja.

Inversión por perfil de inversión

Dentro de las diferentes estrategias de inversión podemos distinguir la siguiente distribución; value added (62,18%) que durante los últimos años a capitalizado el mayor volumen de inversión, core (29,32%) y core plus (8,5%), que mantienen su volumen de inversión histórica. Es importante recalcar que desde el Covid, la inversión en reposicionamiento de hoteles existentes es el principal foco de inversión de este mercado. Hoteles familiares gestionados en propiedad, obsoletos o «cuasi-obsoletos», son el objeto de deseo de inversores que buscan su margen en su reposicionamiento constructivo y operativo, de la mano de las principales marcas hoteleras, con contratos de arrendamiento o gestión.

")

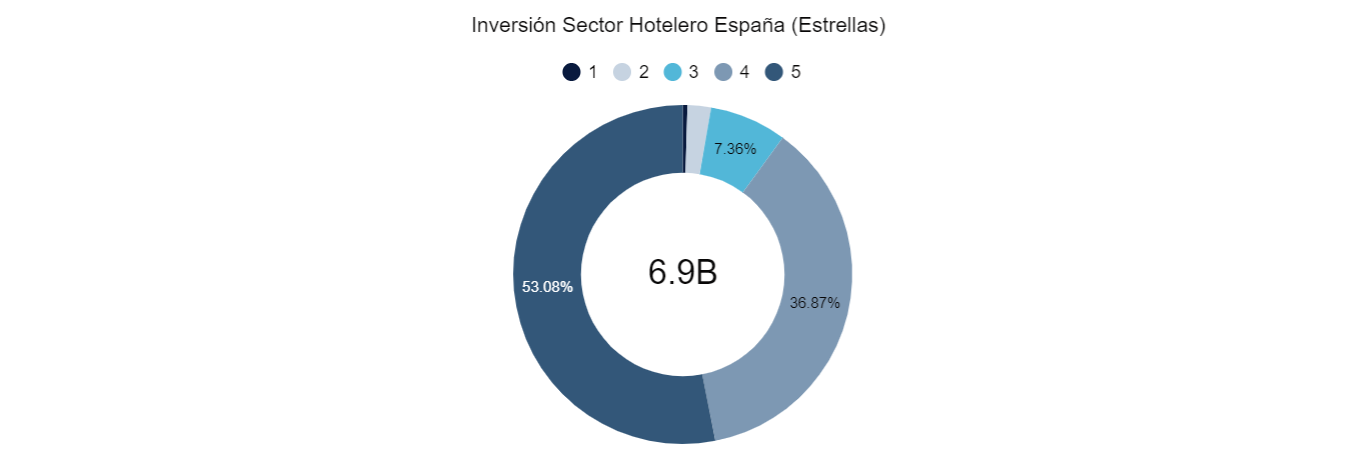

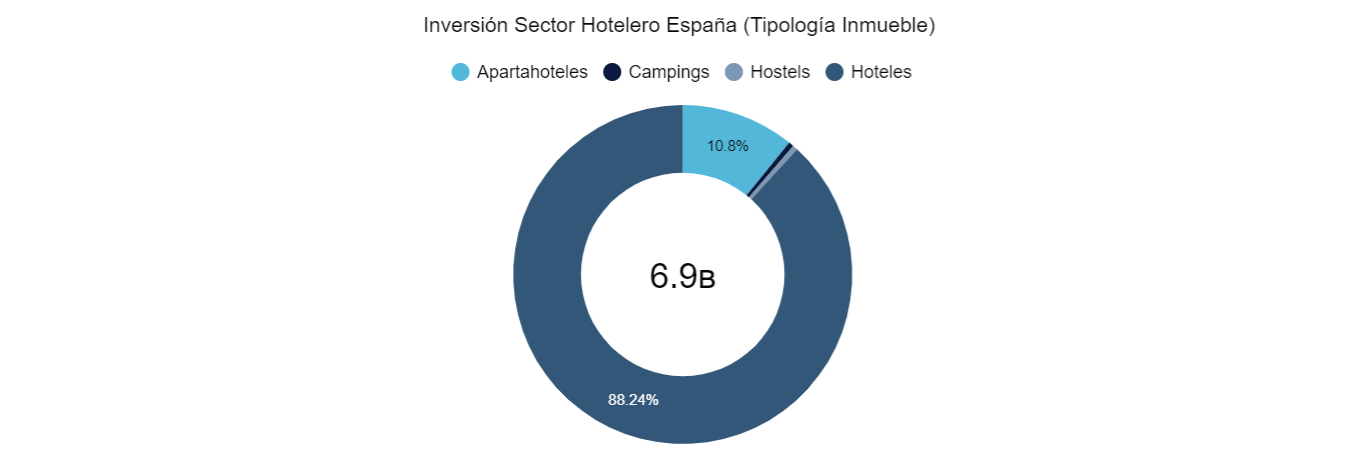

Inversión por estrellas y tipología de inmueble

En cuanto a categoría, el foco de inversión siguen siendo los activos de alta categoría, siendo los hoteles de 5* (53,08%) el objeto de deseo principal de los inversores, seguido de los hoteles de 4* (36,87%). El 10% restante, se ha invertido en hoteles de menor categoría, con el objetivo principal de reposicionarlos.

Analizando la inversión por tipologías, campings y hostels acumulan menos del 1% de la inversión total, pero están destinados a aumentar su volumen. Durante 2023 los fondos enfocados en estos dos tipos de «asset class» han comenzado a ganar tracción inversora y estimamos que mantendrán esta tendencia.

Conclusión

Como conclusión podemos decir que el mercado hotelero en España ha sido de los pocos que ha crecido (10,22%) durante 2023, consolidando crecimientos sostenidos entre el 10% y el 20% durante el último lustro a excepción del año del Covid. Los buenos datos de atracción de turismo que está teniendo España, animan a los inversores a seguir confiando en este mercado. La inversión más impactada por la subida de los tipos de interés (Core, Core Plus) sí que ha notado este efecto, pero al ser residual dentro del volumen total, no ha afectado en gran medida a la inercia inversora del sector.

Las inversiones «value added», también afectadas por la subida de los costes financieros asociados a las obras de reposicionamiento y a las exit yields estimadas para los proyectos (generalmente a 12-24 meses vista), parece que tienen margen suficiente para poder asumir estos efectos, sin disminuir el apetito inversor por los mismos, siendo el principal foco inversor los hoteles de gama alta (4 y 5 estrellas) u hoteles que por su ubicación y dimensión pueden llegar a serlo tras su reposicionamiento. Importante reseñar, que las grandes cadenas españolas están volviendo a comprar hoteles tras años de políticas de desarrollo «asset light».

Como hemos comentado en otros sectores, un aspecto positivo de cara a 2024 es que el mercado arroja cierto consenso en que los tipos de interés han llegado a su techo y que la FED primero y el BCE después van a realizar varios ajustes a la baja durante el año. El cambio de ciclo de tipos aportará a los inversores Core y Core Plus con enfoque hotelero la perspectiva de que los ajustes de valor vía yield han llegado a su fin, entrando al mercado inversores más institucionales que durante estos últimos dos años han tenido una posición «wait and see», siendo mayor competencia para los family offices «desapalancados» locales que han acaparado la mayoría de las operaciones de inversión de perfil de riesgo bajo.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]() Iñigo Corres

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Industrial España 2023

El sector industrial en España ha alcanzado este año una inversión de 3,3 B€ (datos algoritmo DAO addmeet), presentando un descenso del 41% interanual. La inversión se encuentra a niveles del año 2020, cortando la tendencia de casi 6 B€ de media de los últimos dos años, pero siendo el cuarto volumen más elevado de los últimos 20 años.

Durante este año se han registrado un total de 156 operaciones inmobiliarias del sector industrial en España con valor promedio de 21,3 M€ y con volúmenes entre 2 y 110 M€. Las localizaciones de que han registrado mayor inversión han sido Illescas (Toledo), principal foco de inversión value added en el área de Madrid y Zaragoza, que se ha consolidado dentro del poker de ciudades favoritas para la inversión en logística.

Inversión por provincias

Inversión por provincias

Durante este año, las provincias que han presentado mayor inversión han sido, en orden de relevancia, Madrid (627 M€), Barcelona (404 M€), Toledo (386 M€), Zaragoza (379 M€), València (343 M€), Guadalajara (199 M€), León (159 M€), Murcia (128 M€) y Burgos (104 M€). Durante este año el perfil inversor «Value added», ha centrado sus inversiones principalmente en las provincias de Toledo, seguido de Madrid y Zaragoza.

")

Las provincias de Madrid (18,84%), Barcelona (12,14%), Toledo (11,59%), Zaragoza (11,4%) y València (10,3%) aglomeran el 64% del total en la inversión de España durante este año 2023. Con un impacto inferior, Guadalajara (5,99%) y León (4,76%) muestran importes relevantes, habiéndose convertido Villadangos del Páramo en un punto de referencia de la inversión logística en el noroeste de la península.

")

Inversión por Ejes y Coronas

El eje A-2 sigue consolidándose como el principal eje de atracción de inversión con el 28,14% de la inversión durante este año, seguido del A-1 (12,45%), A-42 (9,92%), A-3 (8,82%), AP-7 Norte (6,85%), A-4 (6,36%) y AP-7 Sur (5,91%) aglomeran el 78,45% del total. Ejes en la región noroeste y sureste de la península, hasta hace poco residuales, comienzan a coger tracción desde a perspectiva de la inversión inmobiliaria.

")

Analizando la inversión en las diferentes coronas, el mayor foco de inversión ha sido, en la 3ª corona (39,26%), en segundo lugar se encuentra la 1ª corona (30,67%) y por último la 2ª corona (30,07%). Sigue la tendencia al alza de la primera corona como destino de inversión impulsada por el desarrollo creciente de la logística de última milla.

Inversión por perfil de inversión

Dentro de las diferentes estrategias de inversión podemos distinguir la siguiente distribución, value added (81,45%) el cual se mantiene predominante con más del 60% en su inversión cada año durante el último lustro, core (16,51%) y core plus (2,04%).

") Conclusión

Conclusión

Como conclusión podemos decir que el mercado logístico en España ha presentado el ajuste relativo más brusco de los últimos veinte años (-41%), pero sigue conservando volúmenes de inversión muy por encima de la media de la última década…veníamos de muy arriba. La continua escalada de los tipos de interés en 2023 tanto en USA (del 4,50% al 5,25%) como en Europa (del 2,50% al 4,50%) ha provocado ajustes de valor vía denominador (compensados en menor medida por la inflación anual del 3,5%) que el vendedor no ha acabado de digerir para que se crucen tantas operaciones como en los últimos dos años.

Es llamativo que en esta año, la inversión en logística (3,3 B€) ha superado a la inversión en oficinas (3 B€), lo que nos da la medida de la evolución que ha tenido este «asset class» en el peso de las carteras de inversión de inversores inmobiliarios institucionales y familiares. El spread «yield oficinas prime» vs «yield industrial prime» se ha comprimido a 55 bps. El riesgo de comprar una buena nave logística en primera corona ya no es percibido como mucho mayor que comprar un edificio de oficinas en el CBD.

Como aspecto positivo de cara a 2024 es que el mercado arroja cierto consenso en que los tipos de interés han llegado a su techo y que la FED primero y el BCE después van a realizar varios ajustes a la baja durante el año. El cambio de ciclo de tipos aportará a los inversores la perspectiva de que los ajustes de valor vía yield han llegado a su fin, entrando al mercado inversores «core» que durante estos últimos dos años no han tenido una posición «wait and see».

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]() Iñigo Corres

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Oficinas España 2023

El sector de oficinas ha alcanzado durante este año una inversión de 3 B€ (datos algoritmo DAO addmeet) en España, presentando un descenso del 37% interanual. La inversión se encuentra a niveles del año 2011, marcando el peor dato de los últimos 10 años y la quinta peor cifra de los últimos 20 años.

Durante este año se han registrado un total de 178 operaciones inmobiliarias de oficinas en España con valor promedio de 17 M€ y con volúmenes entre 1 y 200 M€. Las principales operaciones de inversión se han producido en Madrid, siendo las de mayor dimensión José Abascal 56 y Almagro 9.

Inversión por provincias

Inversión por provincias

Durante este año las provincias que han presentado mayor inversión han sido, en orden de relevancia, Madrid (1,4 B€), Barcelona (853 M€), Sevilla (159 M€), Almería (128 M€), Vizcaya (79 M€), Málaga (72 M€) y Granada y Illes Balears (42 M€). A diferencia de los últimos años, el inversor «Core», principal actor en este año, ha centrado más sus inversiones en Madrid que en Barcelona, lo que hace suponer que el mercado de inversión prime en Madrid ha sido considerado mejor «valor refugio» por los inversores mas conservadores en tiempos de mayor incertidumbre.

Como es habitual, Madrid (47,26%) y Barcelona (28,02%) han aglomerado alrededor del 75% del volumen de inversión anual. La operación de recompra de sus edificios por parte de la Junta de Andalucía (tras el sale & leasback de 2014) ha provocado que Sevilla (5,22%) y Almería (4,21%) tengan un volumen inusualmente relevante. Finalmente es reseñable el volumen de Vizcaya (2,59%), impulsado por la inversión de AA.PP para nuevos edificios administrativos y de fondos franceses que han encontrado en estos mercados secundarios las nuevas yields al alza exigidas e imposibles de encontrar en mercados más primarios.

")

Inversión por perfil de inversión

Dentro de las diferentes estrategias de inversión podemos distinguir la siguiente distribución, core (41,67%) siendo este el que cuenta con mayor porcentaje en su inversión desde el año 2018, value added (41,3%) y core plus (17,03%). Clara tendencia a la búsqueda de lo «estable y seguro a largo plazo» en periodos con bastantes ejes de incertidumbre (inflación, geopolítica, tipos de interés) como los actuales.

")

Conclusión

Como conclusión podemos decir que el mercado de oficinas en España ha presentado el ajuste más brusco de la última década excluyendo el «parón» provocado por la pandemia en 2020. Si bien el total de la inversión ha disminuido, el número de operaciones inmobiliarias ha presentado un leve aumento comparado con los últimos tres años donde se han registrado aproximadamente 140 operaciones cada año. La continua escalada de los tipos de interés en 2023 tanto en USA (del 4,50% al 5,25%) como en Europa (del 2,50% al 4,50%) ha provocado ajustes de valor vía denominador (compensados en menor medida por la inflación anual del 3,5%) que el vendedor no ha acabado de digerir para que se crucen más operaciones.

Como aspecto positivo de cara a 2024 es que el mercado arroja cierto consenso en que los tipos de interés han llegado a su techo y que la FED primero y el BCE después van a realizar varios ajustes a la baja durante el año. El cambio de ciclo de tipos aportará a los inversores la perspectiva de que los ajustes de valor vía yield han llegado a su fin, entrando al mercado inversores más institucionales que durante estos últimos dos años han tenido una posición «wait and see», siendo mayor competencia para los family offices «desapalancados» locales que han acaparado la mayoría de las operaciones de inversión.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Industrial Madrid (3T 2023)

El sector industrial ha registrado este tercer trimestre del año una inversión de 545,4 M€ (datos algoritmo DAO de addmeet), de este total el mercado industrial de Madrid ha tenido una inversión de 255,1 M€, comparado con el tercer trimestre del año anterior a presentado un descenso del 33% interanual.

En este trimestre se han registrado un total de 19 operaciones inmobiliarias del sector industrial en Madrid, con valor medio de 13,43 M€ y con volúmenes entre 2 y 110 M€. Hasta la fecha se han registrado un total de 48 operaciones durante el 2023.

Inversión por Ejes y Coronas

Inversión por Ejes y Coronas

Según se aprecia en el gráfico, el eje A-2 continúa al alza con él (47,01%) de la inversión, seguido del A-42 (23,52%), A-4 con el (18,62%), el eje A-3 (5,68%) y por último el eje con menor inversión es el A-6 con una inversión de 13,2 M€ que representa él 5,17% del total. Si bien no es mucho, a lo largo del año e incluso durante los últimos trimestres del 2022, no se habían registrado operaciones dentro de este eje. ") Analizando la inversión en las diferentes coronas, el mayor foco de inversión ha sido, al igual que en el último trimestre , la 3ª corona (53,5%), en segundo lugar se encuentra la 1ª corona (26,9%) y la 2ª corona (19,6%).

Analizando la inversión en las diferentes coronas, el mayor foco de inversión ha sido, al igual que en el último trimestre , la 3ª corona (53,5%), en segundo lugar se encuentra la 1ª corona (26,9%) y la 2ª corona (19,6%). ") Inversión por polígonos

Inversión por polígonos

Mirando en detalle la inversión en los diferentes polígonos, aglomerando el 85,29% del total, en primer lugar se encuentra Abardiales (23,39%), seguido de Parque Tecnológico Lineal (17,23%), Centro Transporte Coslada (14,57%), los polígonos de R2, Polígono Torres de la Alameda y Plataforma Central Iberum con el (12,31%) cada uno de ellos y por último el Polígono Industrial Torija. ") Inversión por perfil de inversor

Inversión por perfil de inversor

Dentro de las diferentes estrategias de inversión podemos distinguir la siguiente distribución, value added (83.7%) y core (16.3%), ambas estrategias de inversión se encuentran aproximadamente a niveles del primer trimestre del año. ") El spread «Yield prime» Vs «Bund + Prima de riesgo» continúa en los mismos valores durante todo el año (1,43%) lejos de los valores medios del último ciclo inmobiliario.

El spread «Yield prime» Vs «Bund + Prima de riesgo» continúa en los mismos valores durante todo el año (1,43%) lejos de los valores medios del último ciclo inmobiliario. Analizando la evolución de la valoración de los activos prime, comienza a ser manifiesto en los dos últimos trimestres el ajuste de precios por la subida de las tasas de capitalización exigidas. Los 70 bps de incremento de los últimos tres trimestres se traducen en ajustes de valor vía «denominador» de alrededor del 13,85% durante lo que llevamos de año, atenuado en cierta medida por la evolución al alza de las bolsas rentas.

Analizando la evolución de la valoración de los activos prime, comienza a ser manifiesto en los dos últimos trimestres el ajuste de precios por la subida de las tasas de capitalización exigidas. Los 70 bps de incremento de los últimos tres trimestres se traducen en ajustes de valor vía «denominador» de alrededor del 13,85% durante lo que llevamos de año, atenuado en cierta medida por la evolución al alza de las bolsas rentas.

")

Como conclusión podemos decir que, la inversión inmobiliaria en el mercado de Madrid ha presentado un descenso del 50% intertrimestral y 33% interanual. Pese al brusco ajuste de la actividad inversora los capital values se está comportando mejor que en otros sectores por la solida evolución de la contratación que presiona las rentas al alza. Si bien dicha inversión no se encuentra a niveles del 2022, si que se observa un comportamiento bastante lineal en las últimos trimestres con inversiones medias de 350 M€. Las yields, a las que previsiblemente les queda recorrido al alza, han alcanzado valores no vistos desde 2017. Veremos donde está el límite.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]() Iñigo Corres

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Follow us in: