ESPAÑOL

ESPAÑOL

Blog Addmeet

Archivo de la categoría ‘Inversiones Inmobiliarias’

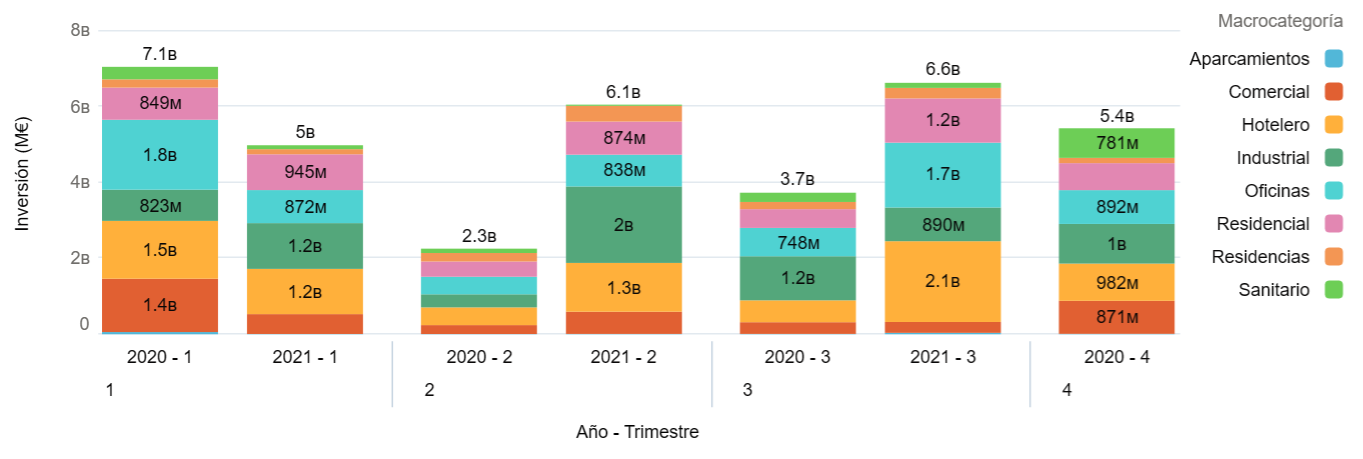

Inversiones inmobiliarias 3T 2021 (El hotelero despega)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la inversión inmobiliaria en España durante el tercer trimestre del 2021 así como la evolución de la misma en los últimos trimestres.

Aumento de la inversión interanual

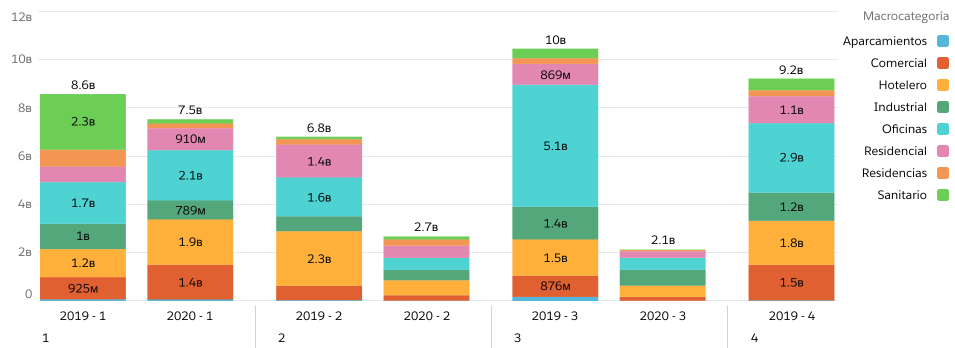

Como se puede apreciar en el gráfico, la inversión inmobiliaria ha aumentado levemente con respecto al segundo trimestre de este año (9,24%). Comparando con el tercer trimestre del 2020, presenta un aumento del 56,06 % interanual. Dentro de los diferentes sectores, el hotelero ha presentado un aumento considerable (269%) siendo así el que mayor inversión presento en este trimestre junto al residencial (135,97%). Los sectores comercial (-7,15%), industrial (-23,48%) y sanitario (-45,16%%) han relajado su expansión inversora este trimestre.

El sector hotelero, principal foco inversor

Este trimestre se puede apreciar que el sector hotelero ha presentado una inversión de 2,1 billones, gracias a la reactivación de la operativa del negocio así como del incremento del apetito inversor, que vino buscando las gangas pero se ha encontrado que las transacciones consisten en comprar a precios de mercado (sin grandes descuentos) activos que pre-pandemia era difícil que hubieran salido a la venta. El foco inversor siguen siendo Madrid, Barcelona, Málaga y las islas, siendo previsible que la inversión hotelera siga en aumento en los próximos trimestres, tras muchos trimestres de inversión hotelera «embalsada».

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

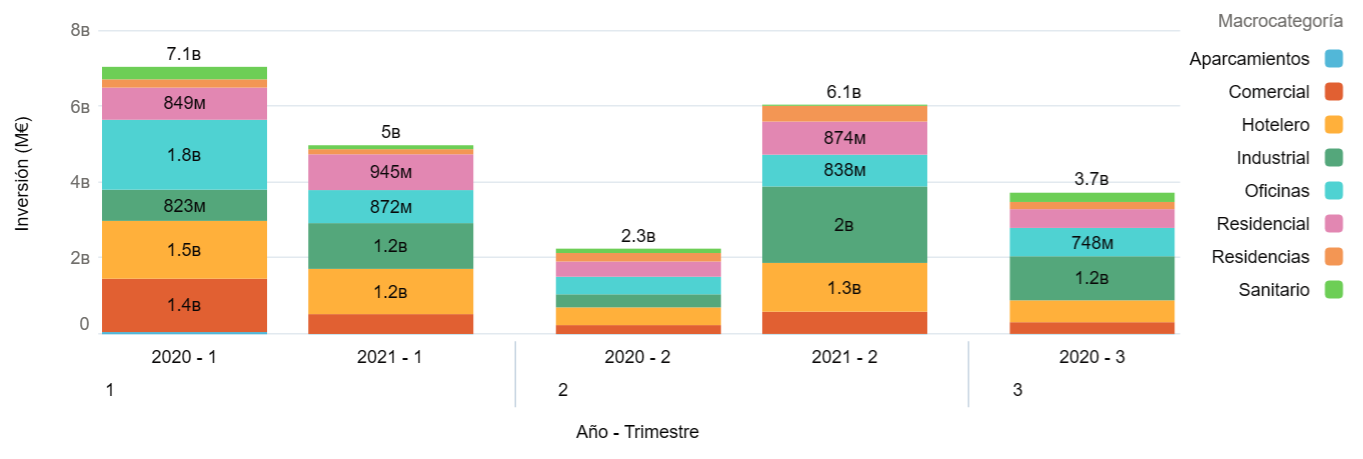

Inversiones inmobiliarias 2T 2021 (Comienzo del repunte)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la inversión inmobiliaria en España durante el segundo trimestre del 2021 así como la evolución de la misma en los últimos trimestres.

Aumento de la inversión inmobiliaria

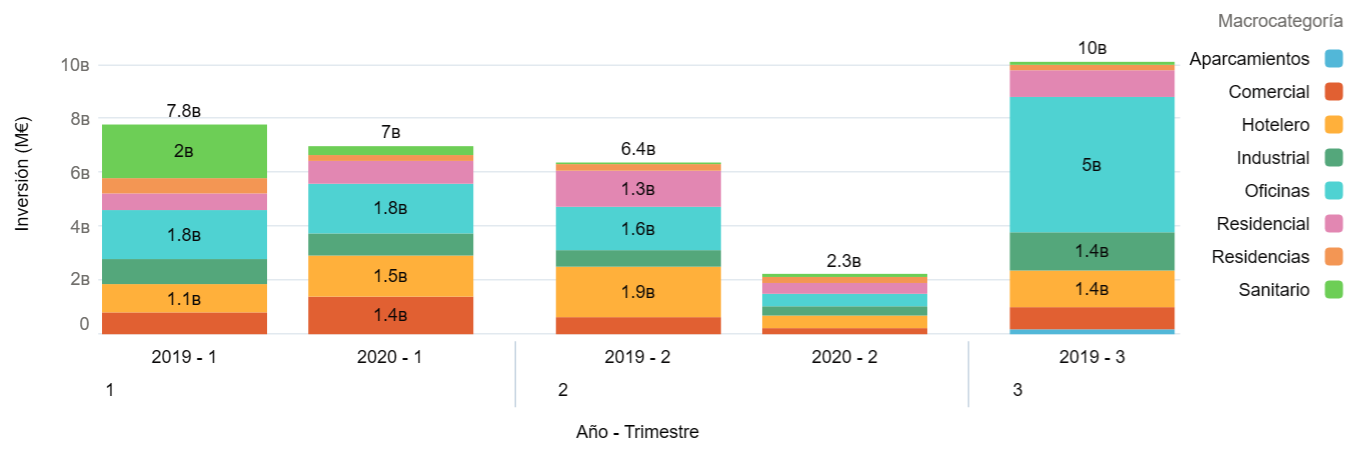

Durante este último trimestre del año la inversión inmobiliaria ha aumentado con respecto al trimestre pasado con una inversión de 6.1 billones a día de hoy, también podemos apreciar que la inversión durante el año 2020 fue considerablemente inferior representando el 26,52% de la actual.

Dentro de los diferentes sectores, comparando con el segundo trimestre del año 2020 se aprecia un aumento considerable en el mercado, el sector que mas impacto genera en la inversión es el industrial (484%), hotelero (175,33%), comercial (147,88%), oficinas (80,83%), como podemos apreciar en el gráfico todos los sectores del mercado han ido en ascenso.  Repunte en la economía en España

Repunte en la economía en España

Con la eliminación parcial de las restricciones sanitarias y de movilidad aplicadas como medidas preventivas por el Covid-19, la economía española ha experimentado un crecimiento económico del 2% interanual, disminuyendo igualemente el paro por el fin de los ERTEs. El mercado inmobiliario ha presentado un aumento considerable en la inversión, volviendo a retomar con fuerza la actividad inversora en los sectores industrial. hotelero, comercial y residencial.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

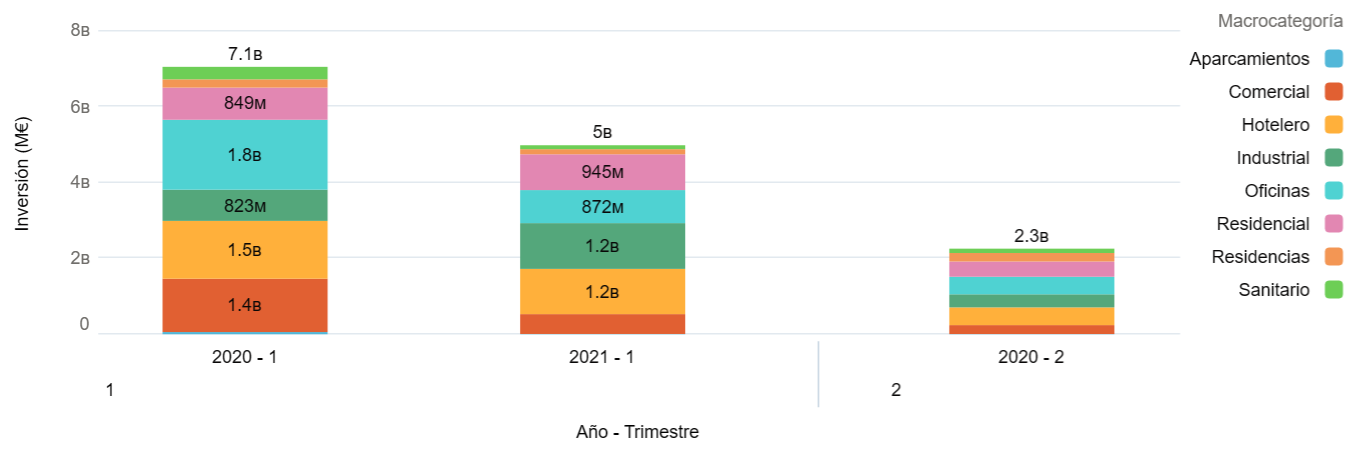

Inversiones inmobiliarias 1T 2021 (Primer año de pandemia)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la inversión inmobiliaria en España durante el primer trimestre del 2021 así como la evolución de la misma en los últimos trimestres.

Perdida de 2.100 M€ de inversión con respecto al año anterior

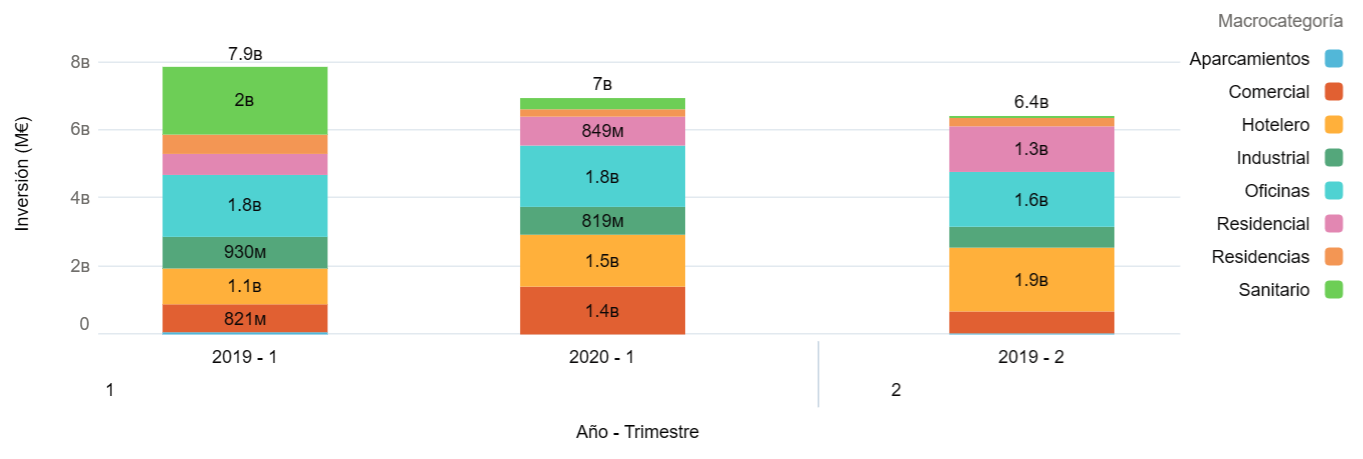

Según se aprecia en el gráfico, durante este primer trimestre del año vemos un descenso en la inversión inmobiliaria, lo que supone una caída interanual de alrededor del 30%.

Dentro de los diferentes sectores, el más afectado en este primer trimestre es el de aparcamientos (-78,33%), los principales sectores también han ido a la baja siendo así el sanitario (-68,62%), oficinas (-52,74%), comercial (-62,79%), en esta primera etapa los sectores que han presentado un aumento en la inversión son los siguientes industrial (46,64%) y residencial (11,28%). El mercado inmobiliario después de las restricciones sanitarias

El mercado inmobiliario después de las restricciones sanitarias

Los últimos meses han sido duros para el mercado debido a las restricciones en la pandemia. Si bien este primer trimestre no presenta una evolución positiva en la inversión inmobiliaria se prevé que en el próximo trimestre la situación económica en el país mejore ya que las restricciones «Covid» comienzan a relajarse.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

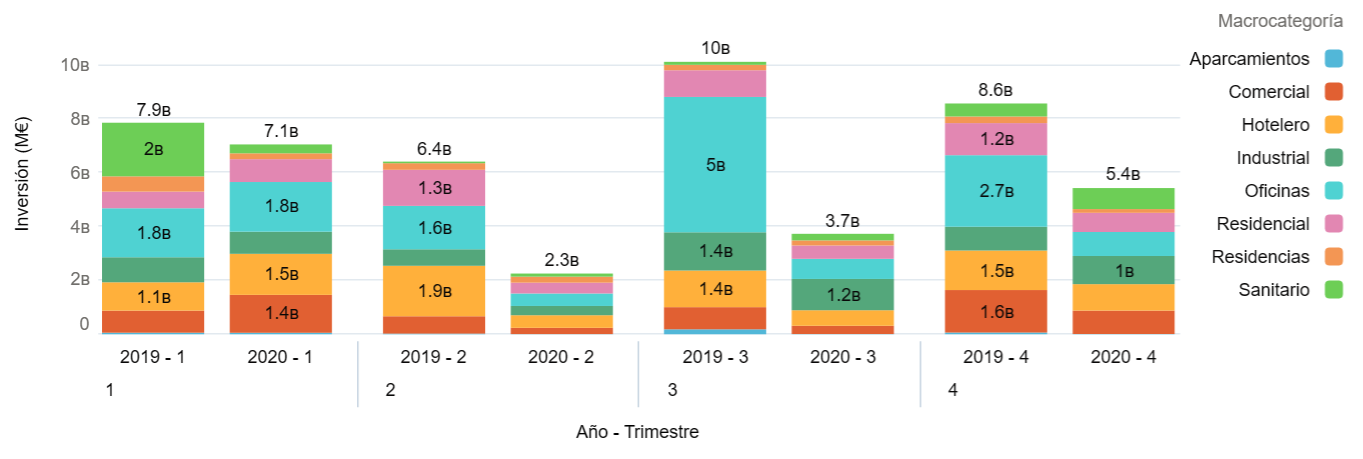

Inversiones inmobiliarias 4T 2020 (Comienza la recuperación)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la inversión inmobiliaria en España durante el cuarto trimestre de 2020 así como la evolución de la misma en los últimos trimestres.

Aumento de la inversión inmobiliaria

Durante este último trimestre del año la inversión ha aumentado con respecto al trimestre pasado siendo esta de 5,4 billones. Sin embargo podemos ver que la inversión inmobiliaria comparada con la parte final del 2019 presenta un descenso del 63% interanual. Dentro de los diferentes sectores ha presentado cambios considerables con respecto al año anterior, el Sanitario (61,55%), Industrial (18,37%), Oficinas (-66,44%), Comercial (-44,84%), la mayoría de los sectores como es visible han disminuido, siendo así el sector Sanitario el que ha presentado un aumento considerable debido a la pandemia.  ¿Como ha afectado la pandemia dentro del mercado inmobiliario?

¿Como ha afectado la pandemia dentro del mercado inmobiliario?

Este año debido al efecto de la pandemia el mercado inmobiliario se vio afectado considerablemente, presentando un descenso de transacciones en la mayoría de los sectores. A su vez las restricciones de movilidad y el confinamiento generaron pérdidas de empleos en todos los sectores y ceses de actividad en las empresas entre otros. Uno de los sectores que presento grandes cambios este año son las promotoras inmobiliarias que se vieron afectadas por las medidas aplicadas debido al covid generando así que la oferta residencial de obra nueva sea inferior con respecto a años anteriores.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversiones inmobiliarias 3T 2020 (Efecto Covid)

Según avanza 2020, se empiezan a ver más claros los efectos de la pandemia (Covid 19) en el mercado de inversiones inmobiliarias en España. Analizaremos hoy la fotografía a 31 de Agosto, basándonos en los datos del algoritmo DAO de addmeet.

Perdida de 12.000 M€ de inversión aplazada o ¿perdida?

Según se aprecia en el gráfico, después de un primer trimestre un poco por debajo del inicio de 2019 se han perdido 4.100 M€ y 7.900 M€ respectivamente en el segundo y tercer trimestre del año, lo que supone una caída interanual de alrededor del 52% a nivel anual y del 72% si sólo tenemos en cuenta segundo y tercer trimestre. Importante considerar que dicha merma en la inversión inmobiliaria equivale alrededor del 1% de PIB.

Dentro de los diferentes sectores, unos se han comportado mejor que otros, siendo el industrial (-45%), el residencial (-66%) y las residencias de tercera edad (-30%) aquellos que «menos mal» se han respondido al «shock». En el otro lado, cuantificando el sentimiento general de desplome, estarían el sector comercial (-74%), hotelero (-72%) y oficinas (-85%).

Este cambio tan súbito en la coyuntura macroeconómica (caída del PIB esperada para 2020 entre un 10 y un 15%) hace impredecible (salvo para gurús y profetas inmobiliarios) cuantificar la magnitud de corrección de precios que comenzará a producirse a partir del cuarto trimestre en el sector inmobiliario.

Interesante trimestre por delante

Que existe liquidez en el mercado, es un hecho. Lo que queda por confirmar es si las nuevas expectativas de precio del comprador satisfarán o no a los vendedores. Interesante trimestre el que tenemos por delante, cambio de ciclo a la vista.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversiones inmobiliarias 2T 2020 (Principio del confinamiento)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la inversión inmobiliaria en España durante el segundo trimestre de 2020 así como la evolución de la misma en los últimos trimestres.

Disminución de la inversión interanual

Como se puede apreciar en el gráfico, la inversión inmobiliaria ha disminuido considerablemente con respecto al primer trimestre de este año. Durante el primer trimestre del 2020 se ha acumulado un total de 7 billones, en cambio este segundo trimestre presenta una inversión de 2,3 billones, con una disminución de 4.700 M€. Comparando con el segundo trimestre del 2019, presenta un descenso del 35,94 % interanual.

Dentro de los diferentes sectores ha presentado cambios considerables con respecto al año anterior, analizamos los sectores con más influencia dentro del mercado, el hotelero (-75%), las oficinas (-71,26%), el industrial (-63,31%), el sector sanitario (51,30%)

El sector inmobiliario durante el periodo COVID-19

El sector inmobiliario durante el periodo COVID-19

Teniendo en cuenta la situación en la que nos encontramos la inversión inmobiliaria ha ido empeorando a medida que avanza la pandemia. Dentro de los diferentes sectores, el de oficinas se ha visto afectado por la incertidumbre en cuanto al futuro del teletrabajo y la ocupación del parque de oficinas disponible, ya que el confinamiento está dejando mucha superficie de oficinas ociosa. A su vez con el aumento del e-commerce (62,6% durante los primeros meses del 2020) y el cierre temporal de comercios, la inversión en retail ha ido a la baja.. Igual efecto ocurre en la inversión hotelera debido a las restricciones de movilidad actuales y futuras.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversiones inmobiliarias 1T 2020 (Pre Covid)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la inversión inmobiliaria en España durante el primer trimestre de 2020 así como la evolución de la misma en los últimos trimestres.

Disminución de la inversión interanual

Según se aprecia en el gráfico, durante el primer trimestre del 2019 acumuló una inversión de 7,9 billones. En esta primera parte del 2020 vemos que la inversiones inmobiliaria ha disminuido 900 M€ un descenso del 11,5% interanual.

Dentro de los diferentes sectores, podemos distinguir lo siguiente, en el comercial vemos un incremento (49,62%) comparado con el 2019, el sanitario solamente ha acumulado un 16,55% de la inversión lo que implica una gran diferencia con respecto al año 2019, estos han sido los sectores que han representado mayores cambios, como se puede apreciar el resto de los sectores no presentan grandes cambios en la inversión.  Pendientes del efecto real del Covid en la inversión Viendo la política de confinamientos de los países asiáticos y el efecto sobre la inversión que tendrán los mismos, parece que Europa puede seguir dicho camino igualmente. Pese a los números acumulados del primer trimestre apuntan a la continuidad, cabe estar alerta antes los efectos de posibles confinamientos futuros y su efecto en todos los sectores como oficinas, hotelero y comercial, principales damnificados si los mismos se producen.

Pendientes del efecto real del Covid en la inversión Viendo la política de confinamientos de los países asiáticos y el efecto sobre la inversión que tendrán los mismos, parece que Europa puede seguir dicho camino igualmente. Pese a los números acumulados del primer trimestre apuntan a la continuidad, cabe estar alerta antes los efectos de posibles confinamientos futuros y su efecto en todos los sectores como oficinas, hotelero y comercial, principales damnificados si los mismos se producen.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Real Estate Online y mercados de selección adversa

Escuchando el otro día en la radio al profesor Xavier Sala Martin hablar sobre el comportamiento de los “mercados de selección adversa” me hizo reflexionar sobre si realmente el mercado del “real estate online” se podría categorizar como tal o no.

LOS MERCADOS DE SOLUCIÓN ADVERSA, CARACTERÍSTICAS

Principalmente se podría resumir que un mercado de selección adversa tiene el siguiente funcionamiento. Utilizamos, siguiendo el argumento del profesor, el mercado de “venta de coches de segunda mano” para ejemplificar el funcionamiento.

- La oferta dispone de mucha más información que la demanda: Imaginemos que los propietarios A y B quieren vender su coche, de la misma marca y año, el primero en un estado perfecto de mantenimiento y el segundo, aunque en apariencia igual, repleto de problemas por mal uso. El primero sale a la venta por un precio de 3.000 € y el segundo por 2.000 €. El comprador, que no dispone de la información sobre el estado de mantenimiento de ambos, valora la compra de uno de los dos.

- El producto malo penaliza la “formación del precio” del producto bueno : ante la falta de información ampliada del estado real de la oferta, el comprador estima que el “precio de mercado” ronda los 2.500 €, como media de la oferta disponible.

- El producto bueno acaba saliendo del mercado: el propietario del coche en mejor estado acaba sacando su coche del mercado, ya que no está dispuesto a venderlo al “precio de mercado” y decide no venderlo. El propietario del coche en peor estado consigue vender el coche a 2.500 €, incluso por encima de sus expectativas.

Real Estate Online – Selección adversa

REAL ESTATE ONLINE, ¿UN MERCADO DE SELECCIÓN ADVERSA?

Basándonos en el razonamiento anterior, veamos las posibles similitudes con el mercado de inversiones inmobiliarias online.

- Información asimétrica genera desconfianza: el hecho de que la gran mayoría de la oferta online sea publicada por agencias (no hay contacto directo comprador-vendedor) generalmente con una información “pobre” hace que tanto oferta y demanda desconfíen del medio.

- Producto de calidad no entra en el mercado: los vendedores de producto de calidad no quieren “mezclar” su producto en un canal con producto de baja calidad y de dudosa procedencia y veracidad. Internet se acaba convirtiendo en el canal para vender, con perdón, la “morralla” que no se ha conseguido vender por ninguno de los canales analógicos tradicionales.

EL CAMBIO DE PADIGMA, EN ESO ESTAMOS

Viendo el diagnóstico, parecen claras las recetas para que las grandes operaciones de inversión inmobiliaria se puedan canalizar online.

- Simetría, profundidad y credibilidad de la información: aportar información profunda, contrastada y auditada como clave necesaria para generar crediblidad por parte de la demanda en un proceso de subasta o venta privada online.

- Desintermediación: como medio para facilitar que la información entre oferta y demanda circule en tiempo real de manera “no interesada”.

- Posicionamiento específico “boutique vs bazar”: difícil no ser posicionado como “subasta = producto morralla” si no se pone filtro al producto y usuarios admitidos. No se puede ser “todo a 100” y “boutique de lujo” a la vez.

Y en esto estamos en addmeet.com, con nuestros éxitos y fracasos, pero convencidos que el canal online es una alternativa fiable y real para las grandes operaciones de inversión inmobiliaria respecto del canal analógico tradicional.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Subastas inmobiliarias «reguladas», a falta de pan…malas son tortas

A finales del mes de Junio, el Ayuntamiento de San Sebastián de los Reyes publicó en el perfil del contratante tres solares municipales (uso residencial libre) a subasta en los que, de manera novedosa, se definía en el clausulado tanto un precio máximo de repercusión de compra del suelo (790 €/m2t) como un máximo de precio final (2.425 €/m2c) al que se podrán vender los pisos por parte del promotor adjudicatario. Veamos que implicaciones puede tener esta “novedad”.

Subastas inmobiliarias – Solares en venta – «Pilar de Abajo»

SUBASTAS INMOBILIARIAS “REGULADAS”, CRITERIOS DE PARTIDA

La subasta, aparte de la limitación económica anterior, define que el 30% de la valoración será por “criterios técnicos” de las propuestas presentadas (anteproyectos) y el 70% restante por “criterios económicos” (oferta económica). Resumiendo:

- Se incentiva la venta de vivienda libre a precio inferior a mercado : si el precio de mercado definido por las promociones contiguas de Grupo Lar (2.700€/m2c) e Insur (2.600 €/m2c), se fija el precio máximo de primera transmisión de vivienda un 10% por debajo del precio de mercado, no regulando las transmisiones posteriores.

- Se acota el margen del inversor inmobiliario : en un escenario de compra al precio máximo admisible (790 €/m2t), el inversor inmobiliario tendrá un margen de venta del 30% vendiendo los pisos al precio máximo permitido (2.425€/m2c), contando costes de construcción (750€/m2c) y resto de costes de promoción (260€/m2c).

- Se “intenta” aplicar criterios de “vivienda VPO” a la “vivienda libre” : acotando el precio de venta de vivienda libre se intenta hacer de un proyecto “libre”… un proyecto de “VPO”.

Subasta Inmobiliaria – San Sebastián de los Reyes – Precios (Mínimo & Máximo)

SUBASTAS INMOBILIARIAS “REGULADAS”, HECHA LA LEY…

Hasta aquí el concepto de lo que se ha intentado aplicar. A partir de aquí, la argumentación de que este formato de “subastas inmobiliarias reguladas” es muy probable que no cumpla los objetivos inicialmente planteados. Resumiendo:

- Renuncia a maximización del beneficio: contando que la última transacción de suelo en este sector “Pilar de Abajo” en 2016 superó los 1.000€/m2t, el consistorio está renunciando a ingresar 3,3 M€ más por sus solares.

- Posible “arbitraje” de inversor adjudicatario: estando acotada la primera transmisión, ¿qué impediría al promotor vender los pisos acabados a otra sociedad de su grupo al precio máximo (2.425€/m2c) y que ésta los revendiera a precio de mercado (2.600€/m2c) y de esta manera sumar al margen del 30% inicial esta rentabilidad extra?

- Posible especulación compradores particulares : aparte de a compradores de uso, ¿no atraerá este modelo a inversores inmobiliarios que buscarán comprar los pisos a un precio inferior a mercado (2.425€/m2c) para poder revenderlos al día siguiente a precio de mercado (2.600€/m2c) y tangibilizar esa plusvalía latente?.

Subasta Inmobiliaria – San Sebastián de los Reyes – Plusvalía Latente

SUBASTAS INMOBILIARIAS “REGULADAS”, CONCLUSIONES

Viendo los posibles efectos anteriores se nos ocurren las siguientes conclusiones:

- Regular sin conocer los “vicios” del mercado de inversiones inmobiliarias: pese a que el objetivo es loable, esos 3,3 M€ de “plusvalía latente” tienen bastantes probabilidades de recaer sobre el promotor o sobre el puñado de compradores finales que puedan revender los pisos sin limitación (a diferencia de los pisos de VPO). Si el objetivo es dar “acceso a vivienda económica”. ¿No tendría más sentido haber recalificado previamente a la subasta los solares como VPO y “eliminar tentaciones”?.

- Desconocimiento del binomio «rentabilidad – riesgo» inmobiliario: viendo que el mercado de venta de vivienda está animado, ¿no parece excesivo un margen promotor del 30% contando que va a vender los pisos un 10% más barato que la oferta cercana y que esto limita mucho su riesgo comercial?.

- El criterio de repartir la riqueza de un municipio : si el objetivo era “distribuir equitativamente la riqueza municipal”, ¿no tiene sentido que el Ayuntamiento maximice el precio de los solares y esa plusvalía extra de 3,3 M€ sea utilizada en actuaciones para uso y disfrute de más ciudadanos del municipio?.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

CEO addmeet.com

Twitter: @addmeet

Inmobiliario, Internet y el “Gratis” de las cosas

Charlando el otro día con un promotor, nos comentaba textualmente “en los pisos, como en la sociedad, lo único que importa es el precio. Regala cualquier cosa, aunque sea una “m…..”, y la cola dará tres vueltas a la manzana”. Comentario algo áspero, pero para la reflexión.

INMOBILIARIO Y LOS MODELOS DE NEGOCIO EN INTERNET

Resumiendo los modelos de negocio que existen a día de hoy en el sector de clasificados inmobiliarios de internet;

Modelo inmobiliario (anuncios de pago): en este modelo se definen barreras de entrada de anunciantes y producto de cara a que el “lineal inmobiliario” únicamente ofrezca producto de origen y veracidad contrastado, filtrado y segmentado de cara a facilitar la información al usuario demandante final. Producto de calidad atrae usuarios de calidad. En este modelo, ese trabajo se monetiza en el precio que el anunciante paga por publicar su anuncio, paga la oferta.

Modelo publicitario (anuncios gratuitos): aquí lo importante es el volumen, generar la mayor cantidad de visitas posible, a raíz de tener mucha oferta (de ahí que muchas veces el mismo inmueble esté publicado por varias agencias diferentes), por lo que no se exige apenas barreras de entrada a la oferta. En este modelo, se monetiza a través de cobrar a terceros (ni a la oferta ni a la demanda) anunciantes (banners, adsense…) que quieren mostrar su mensaje (no su producto) a los muchos visitantes del sitio.

CUANDO LO “GRATIS”, NO ES TAN “GRATIS”

Parecería redondo, ¿no?. Un producto por el que ni oferta ni demanda pagan, ¡que chollazo!. Haciendo pensamiento de primera derivada, seguro que sí. Pero yendo un poco más allá… La falta de filtrado del origen y de la credibilidad de la información de la oferta conlleva desengaños por información no real, retrasos por falta de información, interlocutores no en todos los casos con el grado de profesionalidad exigible… En definitiva, el “gratis” casi siempre se paga en consumo relevante del tiempo por parte de la oferta y la demanda. ¿Y qué más valioso en la vida que el tiempo de uno?.

Clasificados Inmobiliarios Online «Precio Vs Valor»

SOBRE EL PRECIO, EL RIESGO Y EL VALOR DE LAS COSAS

Es curioso, pero creo que es relativamente extendido en la sociedad la ecuación simple de “internet = gratis” y creo que como en otros aspectos de la sociedad (compradores de preferentes que ofrecían gran rentabilidad que pierden su dinero, cooperativistas de vivienda que adelantan su dinero para comprar piso de precio muy atractivo desengañados por el freno urbanístico a su proyecto…) se hace latente que quizás nos falte cierta cultura y criterio para discernir en internet, no sólo el precio y la rentabilidad inmediata de las cosas, sino el riesgo inherente y el valor a largo plazo de los productos o servicios que contratamos.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

CEO addmeet.com

Twitter: @addmeet

Follow us in: