ESPAÑOL

ESPAÑOL

Blog Addmeet

Archivo de la categoría ‘Inversiones Inmobiliarias’

Inversiones inmobiliarias (2T 2024) El retail ha vuelto

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la evolución de la inversión inmobiliaria en España durante el segundo trimestre del 2024 así como la evolución de la misma en los últimos trimestres.

Leve descenso en la inversión inmobiliaria durante el segundo trimestre

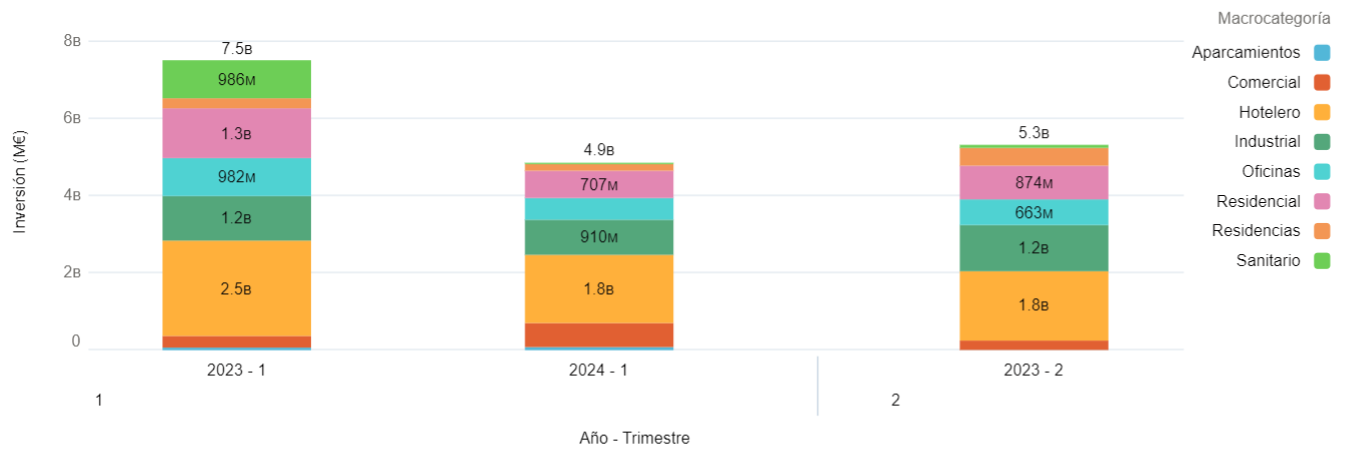

El segundo trimestre del año ha presentado una inversión de 5,1 B€, produciéndose un ligero descenso de la inversión inmobiliaria tanto interanual como trimestral. Durante este periodo se registraron en España un total de 242 operaciones inmobiliarias, con valor medio de 21 M€ y con volúmenes entre 1 y 250 M€.

En los distintos sectores algunos se han portado mejor que otros, el hotelero continúa siendo el principal foco de inversión con el 33,81% del total, seguido del industrial (21,98%), comercial (13,8%), residencial (10,39%) y oficinas (8,96%). Por ultimo, con impacto significativamente menor se encuentran las residencias de tercera edad (6%), sanitario (4,41%) y los aparcamientos (0,62%) con bastante actividad concesional pública en la primera parte del año.

Variación interanual por sectores

Variación interanual por sectores

Como se aprecia en el gráfico de variación trimestral interanual, los aparcamientos (298,12%), comercial (189,69%) y sanitario (188,01%) son los principales sectores en presentar un incremento considerable en su inversión. Por otra parte, los demás sectores han mostrado síntomas de estancamiento. Hotelero (-4,83%), que también hay que tener en cuenta que viene de muy alto, e industrial (-6,25%) mantienen el tipo. Oficinas (-30,37%), residencias de tercera edad (-30,68%), donde el incremento de yields en valores >6% hacen más complicado al promotor tener un margen razonable de promoción y residencial (-39,07%), en el que las condiciones para estructurar proyectos BTR siguen siendo complicadas.

")

El retail ha vuelto

Como conclusión, por ahora no se percibe «alegría» en el mercado de inversión inmobiliaria tras la reciente primera bajada de tipos del BCE. Las dudas en cuanto al plazo de las siguientes bajadas y sobre si realmente la inflación ya está realmente contenida hace que el mercado no se haya animado «por norma general». Aparece, como adelantamos en los últimos trimestres un «oasis» para el inversor en el sector del retail cuyos datos de economía real en cuanto a «visitas a los centros» y «ventas/m2», aunados con unas yields en máximos históricos hacen prever recorrido de valor a quién entre en esta fase del ciclo y sepa gestionar bien activos que «sigan teniendo sentido» por su ubicación y oferta.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]() Iñigo Corres

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversiones inmobiliarias 1T 2024 (Viraje del ciclo)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la evolución de la inversión inmobiliaria en España durante el primer trimestre del 2024 así como la evolución de la misma en los últimos trimestres.

La inversión desciende durante el primer trimestre

Según se aprecia en el gráfico, durante esta primera parte del año, en la que se ha acumulado una inversión de 4,9 B€, se ha notado un notorio descenso (-35%) en la inversión inmobiliaria a nivel interanual, pero una ligera recuperación intertrimestral (+8%). A lo largo de este periodo se han registrado un total de 244 operaciones inmobiliarias en España, con valor medio de 20 M€ y con volúmenes entre 1 y 300 M€.

Dentro de los diferentes sectores unos se han comportado mejor que otros, siendo el Hotelero el principal foco de inversión con el 37,16% del total, seguido de industrial (18,52%), residencial (14,38%), comercial (12,7%), oficinas (11,45%), por ultimo, con un impacto notoriamente inferior se encuentran las residencias (3,46%) y aparcamientos (1,62%).

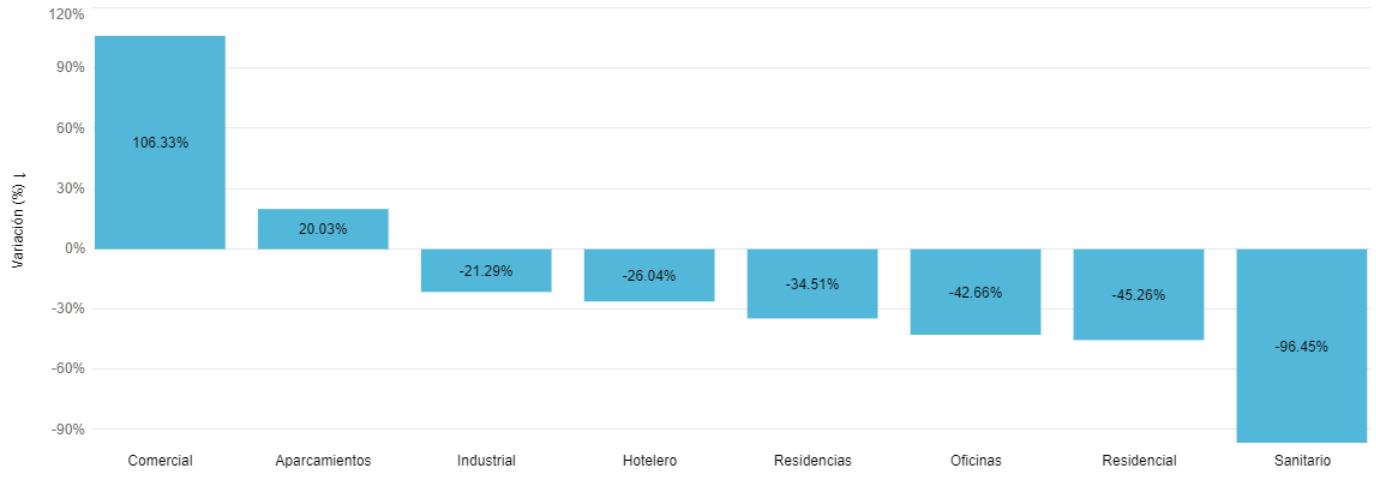

Variación interanual por sectores

Como se aprecia en el gráfico de variación trimestral interanual, el sector comercial (106,3%) es el que mejor comportamiento ha mostrado este trimestre y creemos que es una tendencia de recuperación que se va a ir consolidando a lo largo de 2024. En ciclo alcista también siguen los sectores de aparcamientos (20%), impulsados por la adjudicación de concesiones públicas de dimensión en Madrid. El resto de sectores sigue experimentando el ajuste de los últimos trimestres, encabezado por sanitario ( -96,45%), residencial (-45,3%), oficinas (-42,7%), residencias (-34,5%), hotelero (-28,5) e industrial (-21,3%).

Próximo viraje del ciclo

Como conclusión, podemos decir que durante este primer trimestre, la inversión inmobiliaria en España parece que puede estar viendo el final del ajuste provocado por la subida de los tipos de inversión, avecinándose un giro en el ciclo de volúmenes de inversión por la percepción de que la bajada de precios de los activos ha llegado a su fin con la próxima desescalada de los tipos de interés. Especial atención al sector del retail, cuya economía real en cuanto a footfall y volúmenes de ventas minoristas ha experimentado una evolución muy positiva, siendo probable que, pese al histórico negativo de los últimos años, sea el sector con mayor protagonismo en cuento a inversión durante 2024. Queda por ver la cuantía y velocidad en la bajada de tipos que afectará directamente a la velocidad de revalorización de los activos. Si el mercado ha tocado fondo, buen momento para invertir antes de que los activos sean más caros en el corto plazo.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]() Iñigo Corres

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

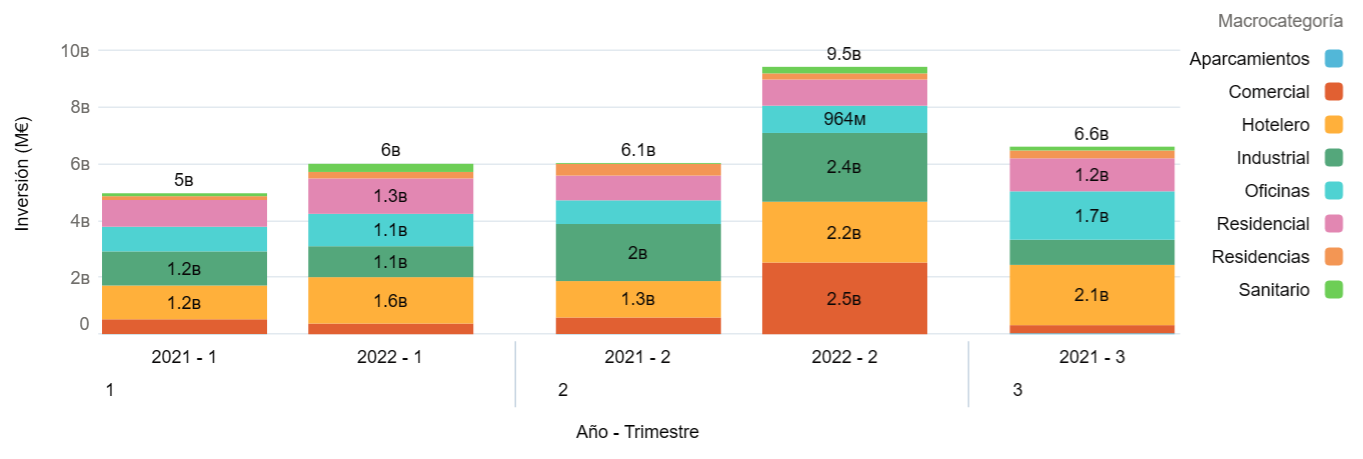

Inversiones inmobiliarias 3T 2023 (Atonía inversora)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la evolución de la inversión inmobiliaria en España durante el tercer trimestre del 2023 así como la evolución de la misma en los últimos trimestres.

Descenso en la inversión inmobiliaria durante el tercer trimestre

Según se aprecia en el gráfico, el tercer trimestre del año ha presentado una inversión de 4,6 B€, produciéndose un descenso en la inversión inmobiliaria del 43% interanual y del 16% intertrimestral.

Dentro de los diferentes sectores, han presentado un aumento considerable los aparcamientos (734%), el sanitario (158%) y residencial (51%). El sector comercial ha presentado un leve aumento del (6,81%). En cambio, el resto de sectores ha mostrado claros síntomas de ralentización con considerables retrocesos interanuales, residencias (-77,73%), el industrial (-59,05%) y oficinas (-5,35%).

El living y hotelero aguantan el tipo

El living y hotelero aguantan el tipo

Como conclusión, podemos decir que unos sectores se han comportado mejor que otros, siendo el residencial en todas sus versiones (living, coliving, senior living…) y el hoteleros los que, a pesar de la coyuntura de tipos y yields, continuan aguantando el tipo. El mercado descuenta que la demanda real de soluciones habitacionales superará a la oferta existente, superando por ahora las barreras de entrada para los inversores que el alza de yields y tipos provocan. Tanto la bajada interanual como la intertrimestral continuada augura que el ajuste de precios no se ha acabado de producir, provocando los volúmenes de inversiones trimestrales mas bajas de los últimos años. Los vendedores no quieren aflorar las pérdidas de valoración que han sufrido sus inmuebles de inversión, pero todo llegará. Paciencia.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversiones inmobiliarias 2T 2023 (Inversión institucional stand by)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la evolución de la inversión inmobiliaria en España durante el segundo trimestre del 2023 así como la evolución de la misma en los últimos trimestres.

Descenso en la inversión inmobiliaria durante el segundo trimestre

Según se aprecia en el gráfico, durante este segundo trimestre del año ha presentado un notorio descenso en la inversión inmobiliaria siendo esta de 5,3 B€ suponiendo un descenso del 45% respecto del segundo trimestre de 2022 y de un 30% respecto el primer trimestre del año.

Dentro de los diferentes sectores, las residencias de tercera edad ha presentado un aumento considerable (133%), manteniendo el tipo con inversión value added nacional y extranjera muy activa. En cambio el resto de sectores ha mostrado claros síntomas de ralentización comercial (-90,82%), sanitario (-66,36%), industrial (-50,59%), oficinas (-34,5%).

La inversión institucional hecha el freno

La inversión institucional hecha el freno

La subida de tipos y, sobre todo, la falta de predictibilidad sobre el techo de la misma ha provocado una posición de «wait and see» por parte de los inversores más institucionales. La corrección de yields y valoraciones en marcha ha provocado ajustes drásticos en la valoración de los inmuebles que hace que las expectativas de la demanda (ajustadas a la nueva realidad) y de la oferta (en proceso de ajuste por el momento) no acaben de cruzarse con la frecuencia de hace unos meses para inversores «institucionales», copando las operaciones el inversor «nacional». Este fenómeno parece que seguirá en marcha hasta que el BCE frene la subida de tipos que se espera llegue al 4,50% en el cuarto trimestre respecto del 4% actual. Si hasta ahora la inflación ha ayudado a mitigar este efecto en la valoración de los activos vía numerador, veremos que ocurre cuando la misma acabe de ser contenida y nos encontremos en entornos de tipos no vistos desde hace 15 años.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

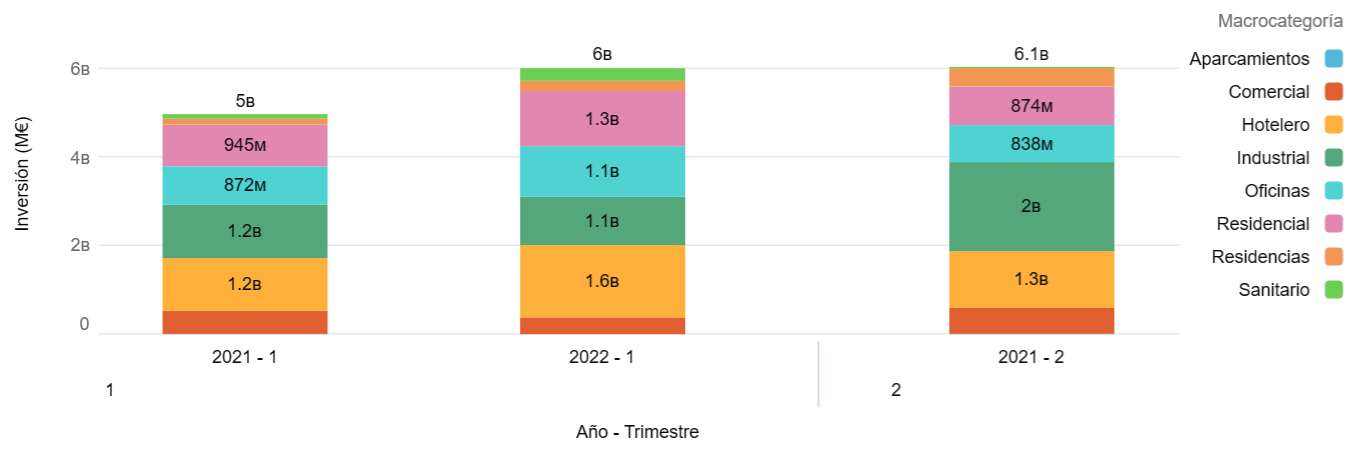

Inversiones inmobiliarias 1T 2023 (El parón que no llega)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la evolución de la inversión inmobiliaria en España durante el primer trimestre del 2023 así como la evolución de la misma en los últimos trimestres.

La inversión crece durante el primer trimestre

Según se aprecia en el gráfico, este primer trimestre del año ha presentado un aumento notorio en la inversión inmobiliaria. A su vez, la inversión interanual aumentó un 23% aproximadamente. Dentro de los diferentes sectores, unos se han comportado mejor que otros siendo el sanitario (239%) el que ha incrementado su inversión en mayor medida. El hotelero (54,62%), las residencias de tercera edad (14,12%) siguen también su evolución al alza. En el lado contrario, los sectores comercial (-54%) y oficinas (-16,25%) son los que han experimentado una evolución a la baja.

El bajón que no llega

El bajón que no llega

Debido al efecto de la subida de tipos y la inflación todavía sin contener, era una previsión común el posible estancamiento de la inversión inmobiliaria. Por el contrario, y creo que todavía nadie sabe muy bien el por qué, el volumen de inversión está evolucionando positivamente de manera relativa y absoluta, sin ningún sector teniendo un pinchazo llamativo. Veremos que evolución tiene el sector antes posibles nuevas subidas de tipos

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversiones inmobiliarias 4T 2022 (Buen rush final)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la inversión inmobiliaria en España durante el cuarto trimestre del 2022 así como la evolución de la misma en los últimos trimestres.

Aumento en la inversión inmobiliaria

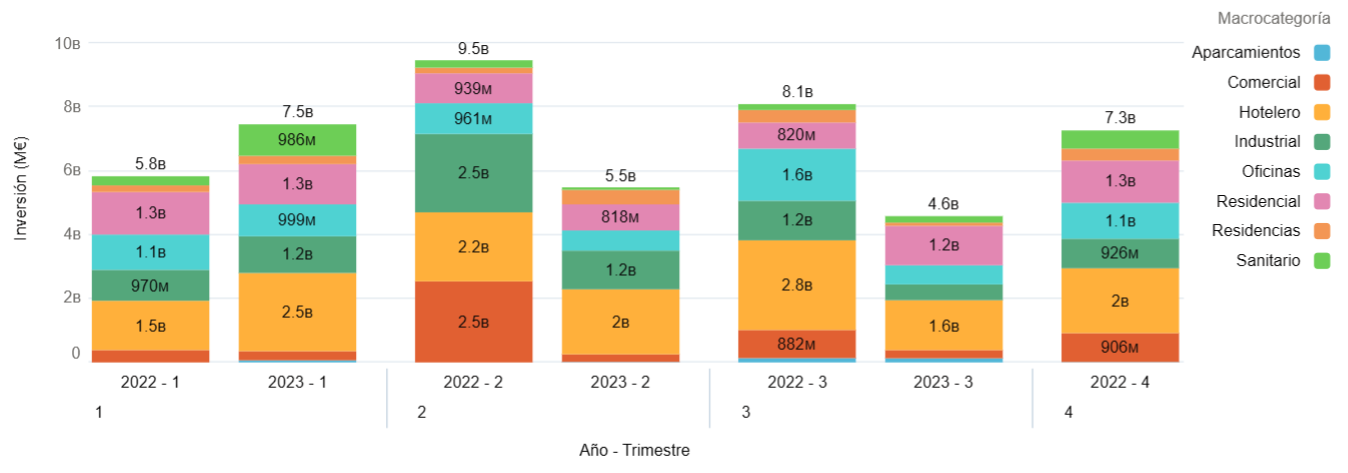

Como se aprecia en el gráfico, este trimestre ha presentado una la inversión inmobiliaria de 7,4 B€, un 12% mayor que el trimestre anterior, pero alrededor de un 15% inferior al último trimestre de 2021.

Dentro de los diferentes sectores, unos se han comportado mejor que otros siendo el comercial nuevamente el que mejor evolución (80,52%), seguido por los sectores sanitario (37%) y hotelero (20,27%). Los sectores que han ido en declive son los siguientes, residencias (-70,16%), industrial (-57%), oficinas (-23,66%) y residencial (-7,29%).

Buen final de año pero comienzo de ralentización

Buen final de año pero comienzo de ralentización

Pese a la disminución del 15% de la inversión trimestral interanual, las cifras absolutas siguen siendo positivas. El aumento de las yields exigidas por los inversores en línea con las subidas de tipos de interés provocan que demanda y oferta tengan un encuentro más difícil que hace unos trimestres, por ahora nada trágico. Los compradores sin apalancamiento son los principales actores del momento, aprovechándose de la coyuntura y de una exigencia de rentabilidad mas comedida que los inversores mas institucionales.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

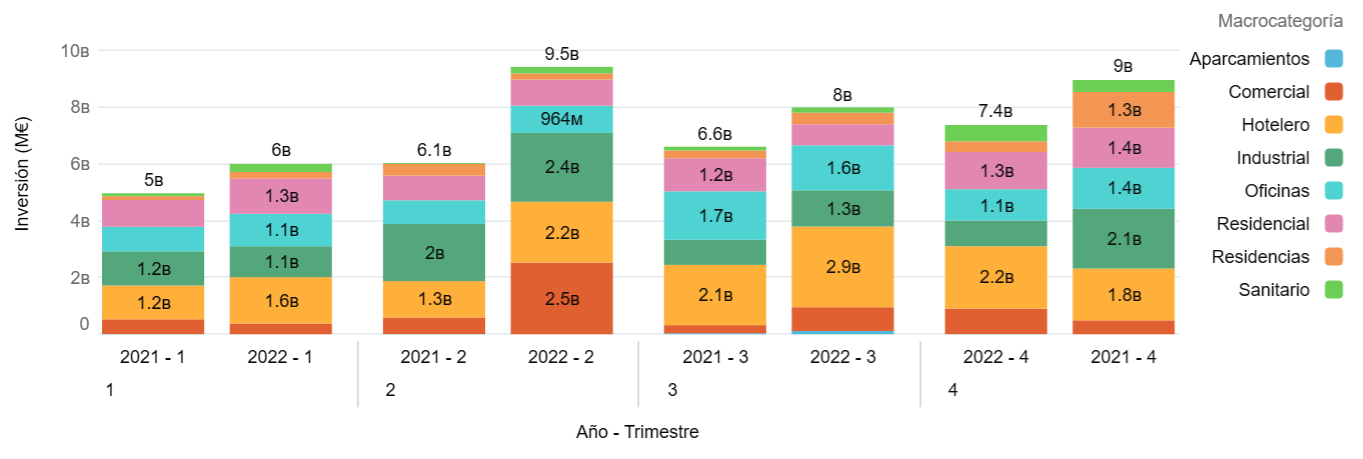

Inversiones inmobiliarias 3T 2022 (Reajuste de yields en marcha)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la inversión inmobiliaria en España durante el segundo trimestre del 2022 así como la evolución de la misma en los últimos trimestres.

La inversión inmobiliaria sigue en aumento

Según se aprecia en el gráfico, durante el tercer trimestre del 2021 se acumuló una inversión de 6,6 billones. En esta tercera parte del 2022 vemos que la inversiones inmobiliaria ha aumentado 1.400 M€. Comparado con el último trimestre del año anterior, presenta un aumento del 21 % interanual aproximadamente.

Dentro de los diferentes sectores, podemos distinguir lo siguiente, el comercial y aparcamientos presentan un aumento considerable con respecto al 2021. Los sectores hotelero (33,87%) e industrial (44%) siguen en crecimiento, presentando las oficinas presentan un leve descenso (-7%), debido a la incertidumbre en cuanto a la evolución al alza de los yields.

Reajuste de precios mediante expansión de yields en marcha

Reajuste de precios mediante expansión de yields en marcha

Si bien la inversión inmobiliaria este trimestre es inferior a los 9,5 billones del trimestre pasado, el incremento interanual sigue siendo positivo. Los precios de los activos de inversión han comenzado su ajuste debido a la expansión de yields debida al alza de los tipos de interés. Actores sin necesidad de financiación han empezado a aumentar su protagonismo en el mercado y se espera que así siga siendo hasta que los tipos de interés alcancen máximos, para lo que parece que aun quedan un par de trimestres por delante.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

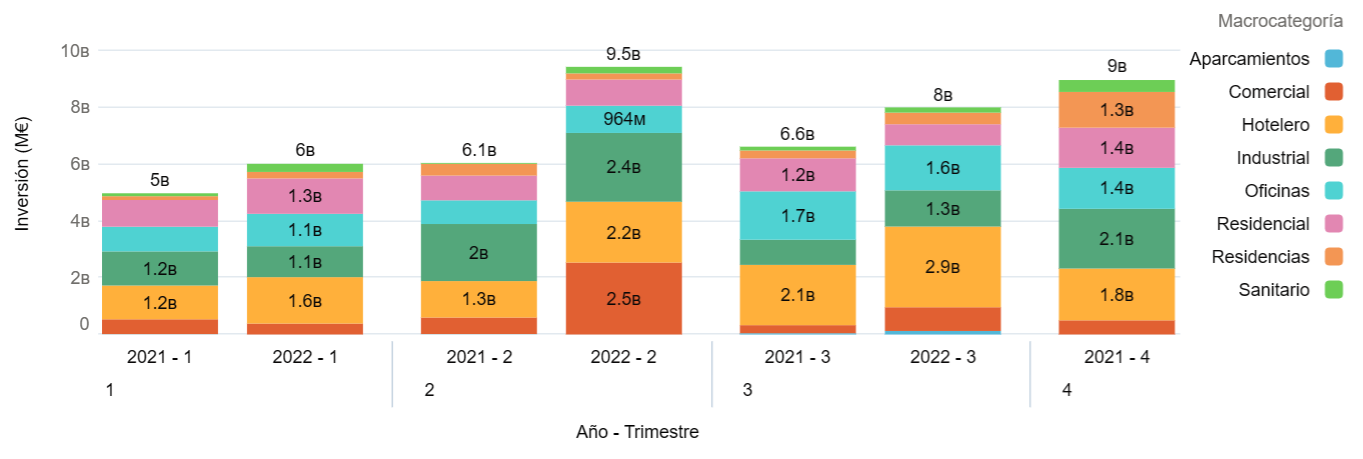

Inversiones inmobiliarias 2T 2022 (Nuevo entorno de tipos)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la inversión inmobiliaria en España durante el segundo trimestre del 2022 así como la evolución de la misma en los últimos trimestres.

Aumento de la inversión inmobiliaria

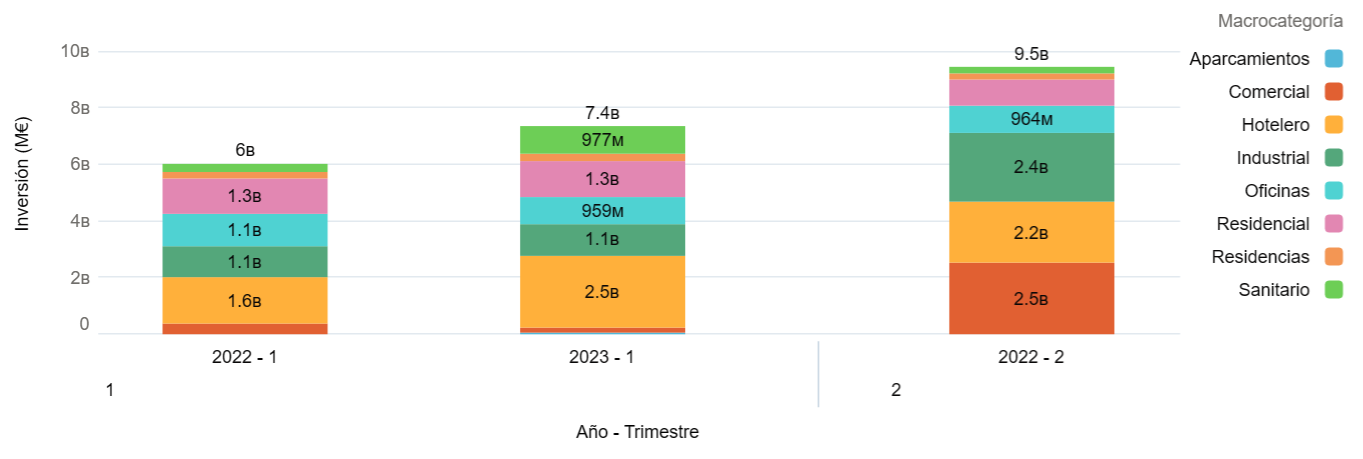

Como se aprecia en el gráfico, este trimestre ha presentado una inversión inmobiliaria notoriamente alta (9,5 B€) con respecto al primer trimestre del año. Comparada con el segundo trimestre del 2021 presenta un aumento del 36% de la inversión interanual.

Los diferentes sectores ha presentado cambios significativos con respecto al año anterior. El sanitario es el sector con mayor aumento relativo de la inversión, de 30 M€ a 231 M€ interanual, ejemplificando el apetito inversor por los sectores relacionados con el healthcare. Importante recuperación del sector retail del 300% habiendo de nuevo apetito por los centros comerciales y continuando el máximo interés por las medianas comerciales.

Vuelta a la normalidad inversora, ¿y la subida de tipos?

Vuelta a la normalidad inversora, ¿y la subida de tipos?

A fecha de hoy el BCE ha realizado una subida de los tipos de interés del 0,50%. A su vez La Reserva Federal (FED) también ha subido el tipo de interés 0,75% puntos más, encontrándose este en un 1,50%.

Estas subidas, que se prevé que sigan produciéndose los próximos 3-4 trimestres, es altamente probable que provoquen reajuste en el precio de los activos por incremento de las yields exigidas por los inversores. Veremos si este ajuste es rápido hasta llegar a la «nueva realidad».

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversiones inmobiliarias 1T 2022 (Efectos de la inflación)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la inversión inmobiliaria en España durante el primer trimestre del 2022 así como la evolución de la misma en los últimos trimestres.

Aumento de la inversión inmobiliaria

Como se puede apreciar en el gráfico, la inversión inmobiliaria ha aumentado un 12% con respecto al primer trimestre del año anterior siendo la inversión trimestral actual de 6 billones. En cuanto a los sectores se puede apreciar que todos ellos han aumentado con respecto al 2021, destacando el sanitario (177%), siendo el que presenta un incremento más elevado de la inversión junto con las residencias de tercera edad (70,34%) y el hotelero (37,35%). En el otro lado de la ecuación, el sector comercial (-26%), sigue viéndose penalizado por la falta de recuperación de los niveles de ventas pre-covid.

Vuelta a la «normalidad»

Vuelta a la «normalidad»

Pese al ascenso de casos de Covid durante estos primeros meses del año (con la aparición de la variante Ómicron ) y unas segundas navidades con restricciones, se ha decretado el levantamiento de varias de ellas gracias a la vacunación, tras dos años de estado de alarma en el país. Gracias a esto se prevé que se retome el turismo a niveles pre-pandemia lo que podría generar mejoras tanto en el sector hotelero como en el retail.

Inicio de la guerra en Ucrania ¿Como está afectando a la economía española?

Si bien España no depende del gas natural que proviene de Rusia, no es posible evitar la subida de precios en la energía y combustible que afecta a toda Europa. Esto ha generado que la inflación se dispare a un 8% alcanzando así máximos históricos y la subida de tipos de interés. Este incremento del coste de construcción está por ver como se traducirá en el precio de la materia prima (el suelo) si no se puede repercutir en el precio de los inmuebles.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

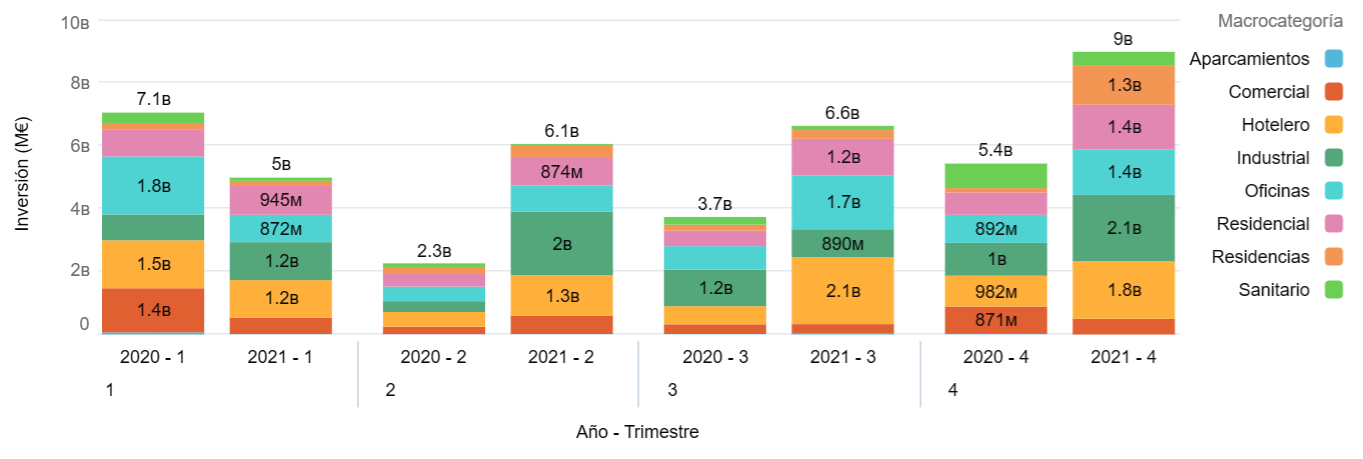

Inversiones inmobiliarias 4T 2021 (Recuperación niveles pre-pandemia)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la inversión inmobiliaria en España durante el cuarto trimestre del 2021 así como la evolución de la misma en los últimos trimestres.

Aumento de la inversión interanual

Como se puede apreciar en el gráfico, la inversión inmobiliaria ha presentado un aumento considerable (2,4 B€) este trimestre con un incremento intertrimestral de casi el 40%. Comparado con el último trimestre del año anterior, presenta un aumento del 60 % interanual aproximadamente.

Dentro de los diferentes sectores, unos se han comportado mejor que otros, siendo el industrial (101%), residencial (99,34%), oficinas (62,54%) y hotelero (86,5%) los principales destinatarios de la inversión inmobiliaria. En el otro lado, cuantificando el sentimiento general de desplome el sector comercial (-42,45%) y sanitario (-46,01%).

Situación del sector inmobiliario en España

Situación del sector inmobiliario en España

La economía en España ha sido una de las más afectadas en estos últimos años debido a la pandemia, afectando de manera directa al sentimiento inversor en los diferentes sectores inmobiliarios. Si bien han sido unos años duros, la economía española se ha estabilizado y dicha estabilidad ha provocado el retorno de la confianza en la inversión inmobiliaria, con un volumen de inversión a niveles pre-pandemia.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Follow us in: