ESPAÑOL

ESPAÑOL

Blog Addmeet

Archivo de la categoría ‘Inversiones Inmobiliarias’

Inversión Oficinas Barcelona (1T 2025)

El sector de oficinas de España ha registrado durante este primer trimestre del año una inversión de 341,5 M€ (datos algoritmo DAO de addmeet) de los cuales 180,4 M€ pertenecen a la provincia de Barcelona, lo cual representa un ligero descenso tanto interanual como trimestral, en el primer caso ha sido de 22,2% y en el segundo del 4,81%.

En este trimestre se han registrado un total de 10 operaciones inmobiliarias en Barcelona (34 a lo largo del 2024), con valor medio de 18,04 M€ y con volúmenes entre 2 y 40 M€. Una operación destacada ha sido la compra, realizada por el fondo alemán KGAL, de un edificio de oficinas en rentabilidad ubicado en el barrio del Eixample de Barcelona, que hasta ahora pertenecía al fondo KanAm. Otra operación relevante se encuentra en la zona del 22@ y corresponde a un nuevo proyecto de edificio de oficinas impulsado por la gestora Conren Tramway, en el que se invertirá aproximadamente 30 M€.

Inversión por zonas y barrios

Tal como muestra el gráfico, la mayor parte de la inversión se ha concentrado nuevamente en la zona NAN, que representa el 54,17% del total, lo que refleja un interés inversor sostenido y en aumento en esta área. En segundo lugar se encuentra la zona Centro, con un 31,88%. Con menor peso aparecen el CBD, con un 11,4%, la Periferia, con un 1,89%, y, finalmente, la zona Descentralizada, que concentra el 1,18% restante.

")

La inversión en oficinas en los distintos micro mercados de la zona metropolitana de Barcelona se ha concentrado principalmente en los barrios de Eixample Dreta (31,88%), 22@ (23,22%), Provençals del Poblenou (13,86%), Eixample (11,4%), Diagonal Mar (8,77%) y Plaza Europa (8,32%), este último ubicado en L’Hospitalet de Llobregat. Con una participación significativamente menor se encuentran Casagemes (1,39%), en Badalona, y, por último, el barrio Riera del Molí (1,18%), perteneciente a Molins de Rei.

")

Inversión por perfil de inversor

Dentro de las diferentes estrategias de inversión observadas en el mercado de oficinas, se puede distinguir la siguiente distribución: la estrategia value added lidera con un 54,15% del total, manteniendo así la tendencia observada durante el primer semestre de 2024. Seguido de core (37,08%) y core plus (8,77%).

")

Evolución de la valoración

El spread «Yield prime» Vs «Bund + Prima de riesgo» se sitúa actualmente en el 2,20 % lo que representa un leve aumento en comparación con el periodo anterior. A pesar de este ligero ascenso, el spread se ha estabilizado en niveles similares a los registrados durante los últimos años.

")

La evolución en la valoración de los activos prime refleja una estabilidad en precios, motivada por la estabilidad en las tasas de capitalización exigidas, acabando finalmente un ajuste que ha durado 3 años y con perspectivas de ganancia de capital en el corto medio plazo.

")

Como conclusión, el mercado de oficinas en Barcelona ha iniciado 2025 con un comportamiento estable respecto de los últimos periodos. Llegado este periodo de estabilidad, los propietarios han aprovechado para sacar al mercado edificios para testar la demanda de los fondos institucionales core, hasta ahora mayormente agazapados esperando mayor visibilidad y estabilidad. Aunque la inversión ha bajado ligeramente en comparación con trimestres anteriores, se observa una reactivación en zonas clave como el Eixample y el 22@, que una vez vaya poniendo en valor el producto en curso, volverá a ser el principal protagonista del mercado de oficinas de Barcelona.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]() Iñigo Corres

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Informe Oficinas Madrid (1T 2025)

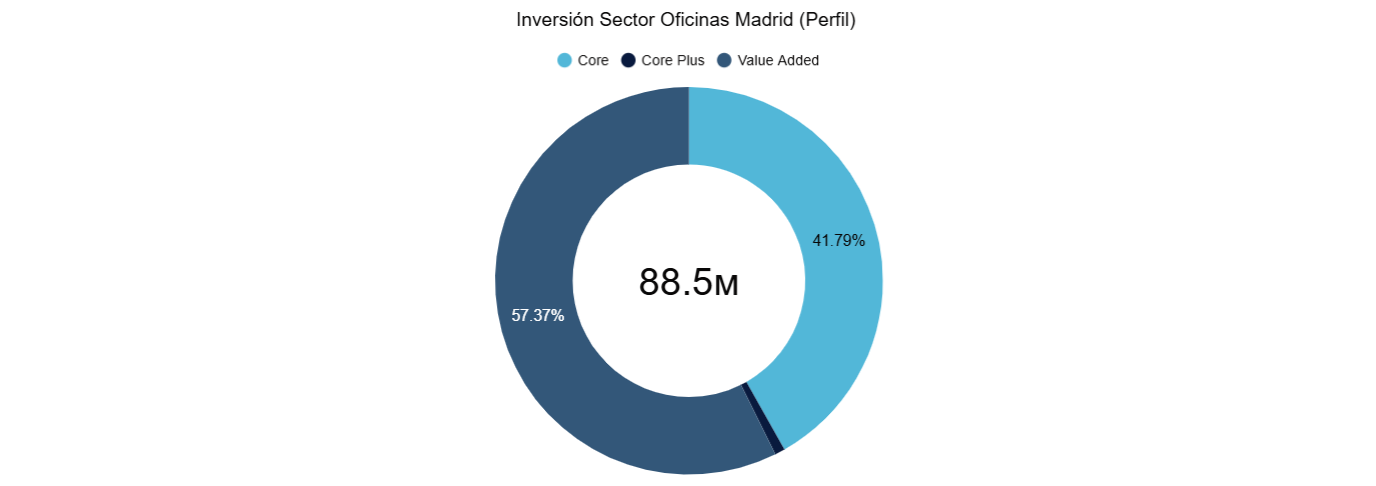

El sector de oficinas de España ha registrado durante este primer trimestre del año una inversión de 341,5 M€ (datos algoritmo DAO de addmeet) de los cuales solamente 88,5 M€ pertenecen a la provincia de Madrid, representando así el 25,92% del total. Esto supone un impactante descenso de la actividad inversora en la provincia, con una caída del 54,9% respecto al trimestre anterior y del 64,2% interanual. Esta cifra representa la inversión más baja registrada en la provincia desde el año 2005.

En Madrid se han registrado un total de 6 operaciones inmobiliarias de oficinas durante este trimestre, con un valor medio de 14,75 M€ y volúmenes entre 1 y 40 M€. Entre ellas destaca la promovida por la Fundación San Pablo, que ha iniciado la construcción de su nueva Facultad de Derecho en la zona de Moncloa, un proyecto que contará con una superficie de 8.500 m². Otra operación relevante ha sido la adquisición, por parte de Gran Europa, de un edificio de oficinas ubicado en la calle Claudio Coello 124, en el barrio de Salamanca, hasta ahora propiedad del fondo AEW Capital.

Inversión por zonas y barrios

Según se aprecia en el gráfico, y siguiendo la tendencia de los últimos años, la inversión se ha concentrado principalmente en la zona Centro, que ha acumulado el 58,21 % del total invertido durante este trimestre. En segundo lugar, los inversores han dirigido su atención a la zona CBD, que ha concentrado el 41,79 % restante de la inversión. Durante este trimestre no se ha registrado actividad inversora en oficinas en las zonas Descentralizada ni en la Periferia.

")

La inversión en oficinas se ha concentrado principalmente en los barrios de Vallehermoso (45,75 %) y Salamanca (41,79 %), que en conjunto representan el 87,54 % del total invertido. Otros barrios como Guindalera (5,58 %), Cortes (3,84 %), Pacífico (2,2 %) y Goya (0,84 %) muestran una menor participación en la distribución de la inversión.

")

Inversión por perfil de inversor

Entre las distintas estrategias de inversión, destaca la siguiente distribución: value added, con un 57,37 %, manteniéndose en la tendencia de los últimos años y en valores similares a los últimos trimestres; le sigue core, que representa el 41,79 %; y, por último, core plus, con el 0,85 % restante. Esta última, si bien venía mostrando una participación moderada, ha perdido aún más protagonismo en los últimos trimestres: pasó de representar un 23,09 % en el tercer trimestre de 2024 a solo un 7,52 % en el cuarto, lo que refleja una clara retirada del interés inversor, dando paso a enfoques considerados más seguros o estratégicamente definidos.

Evolución de la valoración

El spread «Yield prime» Vs «Bund + Prima de riesgo» se encuentra a niveles del 2% dejando un leve aumento con respecto al trimestre anterior cerca de un equilibrio sostenible a corto plazo, con mejores expectativas ante la reciente bajada de tipos.

A pesar de que los indicadores financieros no cambiaron mucho, la inversión fue limitada, lo que muestra que el mercado todavía actúa con precaución ante la política monetaria de USA, que marcará la rentabilidad de sus bonos y el spread del yield inmobiliario sobre los mismos. Que dicho spread haya aumentado en Europa no se ha traducido en una vuelta general del inversor core institucional a las oficinas.

En 2025, el ajuste vía “denominador” se sitúa en torno al 1,06 %, marcando un cambio significativo respecto al año anterior, cuando se registró un valor negativo de -1,1 %. Este cambio refleja una bajada todavía sutil en las tasas de capitalización exigidas, lo que implica una ligera presión al alza en la valoración de los activos prime.

")

El primer trimestre de 2025 ha registrado una caída significativa en la inversión en oficinas en Madrid, alcanzando el nivel más bajo en años. La incertidumbre en la política macro económica en USA hace que el spread de la yield de oficinas sobre los bonos a largo plazo sea muy desigual en USA y Europa, lo que no acaba de animar al inversor core en su toma de decisiones por no ver el panorama claro a corto plazo. La inversión se sigue concentrando en zonas prime.

La conversión de edificios de oficinas obsoletos o de baja demanda de alquiler en residencial (flex living principalmente) está eliminado parte del stock de oficinas en zonas periféricas y llevando a un equilibrio mas estables las tasas de ocupación en estas zonas, el «ciclo de la vida inmobiliario».

De cara al resto del año, aunque en el principio del segundo trimestre se ha producido una gran operación, esperamos que la estabilidad inversora se mantenga a la espera de mayor visibilidad en todo lo concerniente a USA (fiscal cliff, aranceles, política monetaria…).

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversiones inmobiliarias 2024, el año de los centros de datos

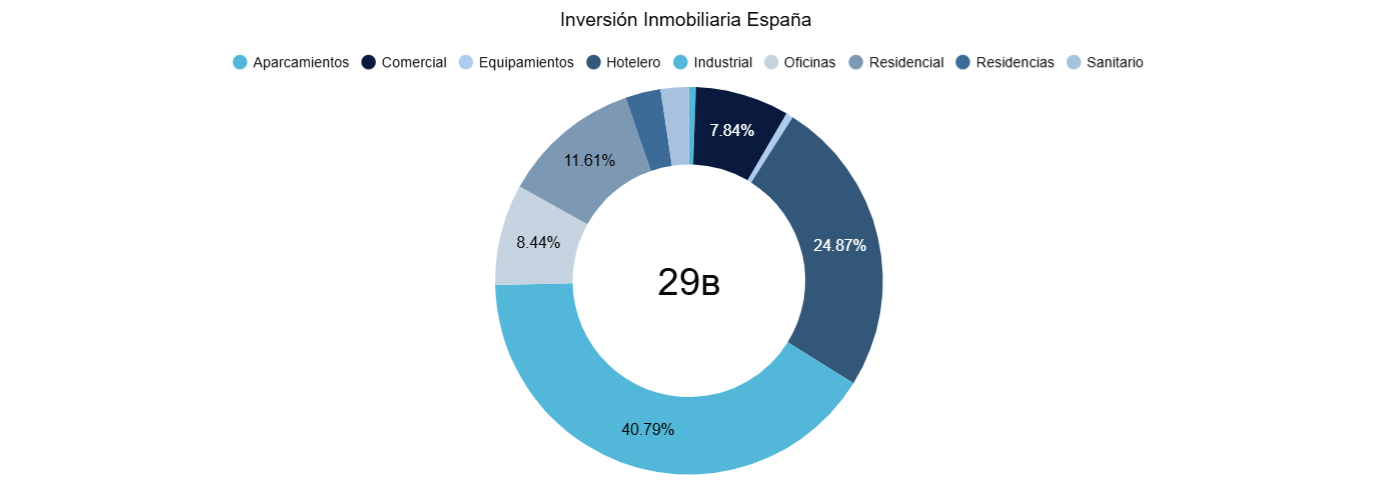

A partir de los datos proporcionados por el algoritmo DAO de addmeet, analizaremos la evolución de la inversión inmobiliaria en España durante 2024, año en el que la inversión ha alcanzado los 29.000 M€. Este incremento del 26,44 % interanual refleja una mayor confianza por parte de los inversores, aunque aún se mantiene por debajo de los máximos históricos registrados en 2019.

Durante este año se han registrado un total de 1.026 operaciones inmobiliarias en España con valor promedio de 28,26 M€ y con volúmenes entre 1 y 7.500 M€. Los centros de datos ganan protagonismo entre los inversores con proyectos muy intensivos en capital que han «compensado» los datos de inversión todavía discretos de sectores como las oficinas y el comercial, en el que sí que se aprecia un cambio de ciclo.

Inversión por Macrocategoría

Mientras algunos sectores han mostrado un mejor desempeño que otros, el industrial ha consolidado su posición como el principal receptor de inversión, alcanzando los 11.647 M€ durante este año, gracias al crecimiento en la demanda de centros de datos. El sector hotelero continua sólido con una inversión de 7.099 M€ y con menor impacto le siguen, residencial (3.315 M€), oficinas (2.409 M€), comercial (2.239 M€), residencias (842 M€), sanitario (670 M€), equipamientos (168 M€) y aparcamientos (161 M€).

En lo que respecta a los sectores, según el peso en la inversión inmobiliaria nacional, el sector industrial representa el 40,79% de la inversión total. En segundo lugar, se posiciona el sector hotelero (24,87%) y con menor impacto le siguen residencial (11,61%), oficinas (8,44 %), comercial (7,84 %), residencias (2,95 %), sanitario (2,35 %), equipamientos (0,59 %) y aparcamientos (0,56%).

Inversión por provincias

Entre las distintas provincias, hay trece que han acumulado aproximadamente el 80% de la inversión, destacando sobre manera Zaragoza, principal destión de la inversión en centros de datos nacional durante el 2024. Las provincias que han liderado la inversión son: Zaragoza (8.200 M€), Madrid (7.300 M€), Barcelona (3.400 M€), Valencia (1.200 M€), con menor impacto, Málaga (891 M€), Illes Balears (831 M€), Santa Cruz de Tenerife (596 M€), Sevilla (510 M€), Cádiz (476 M€), Alicante (468 M€), Girona (467 M€), Las Palmas (457 M€) y Guadalajara (410 M€).

")

Poniendo estas magnitudes absolutas en términos reativos, la inversión se distribuye de la siguiente manera: Zaragoza (28,61%), Madrid (25,39%), Barcelona (12,05%), Valencia (4,26%), con menor impacto, Málaga (3,12%), Illes Balears (2,91%), Santa Cruz de Tenerife (1,99 %), Sevilla (1,79 %), Cádiz (1,67 %), Alicante (1,64 %), Girona (1,63 %), Las Palmas (1,6 %) y Guadalajara (1,44 %). Estas provincias aglomeran el 86,46 % del total.

")

Inversión por perfil de inversión

Dentro de las diferentes estrategias de inversión, se observa la siguiente distribución: la estrategia value added representa el 71,73 % de la inversión total, consolidándose como la opción preferida por los inversores desde que los entornos de tipos elevados han eliminado atractivo a los activos core. Las inversiones core (22,25 %) y core plus (6,02%) pesan relativamente poco a la espera de la vuelta al mercado de los fondos institucionales de perfil más conservador.

")

Conclusión

La inversión inmobiliaria en España durante 2024 ha mostrado una «despertar» significativo, impulsado por una percepción de que las yields han tocado techo por el inicio de la bajada de tipos del BCE y la aparición de un nuevo asset class como los «data center», muy intensivo en capital y que ha compensado el comportamiento mas «plano» de otras tipologías de activos.

Dentro de las tipologías de activos con un comportamiento más «errático» están las oficinas, con el dato más bajo de inversión de los últimos 12 años y a niveles del 50% de la inversión media pre-pandemia. El retail muestra niveles de reactivación y parece que el mercado, sobre todo en centros comerciales, ya está dispuesto a asumir las mermas necesarias para que se vuelvan a cruzar operaciones.

El gran ganador, aparte del ya comentado sector de los centros de datos, es el sector hotelero, con datos de inversión anual en los últimos tres años un 40% superior a los datos promedio pre-pandemia. El sector se ha visto reforzado tanto en la bonanza operativa (visitas, ocupación, revpar) como en su capacidad para atraer inversión para la renovación de un parque hotelero con necesidad de actualización, la tormenta perfecta.

De cara a 2025, esperamos que el sector continúe su proceso de reactivación, condicionado a velocidad del ajuste a la baja de los tipos de interés y la estabilidad económica global ante la nueva políticas macroeconómicas en USA.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Industrial Barcelona (3T 2024)

Durante el tercer trimestre, la inversión en el sector industrial español alcanzó los 811,6 M€ (datos algoritmo DAO addmeet). De dicha cifra, 63,5 M€ corresponden a la provincia de Barcelona, lo que supone un ligero descenso del 11,19% con respecto al trimestre anterior y una notable caída interanual de aproximadamente el 64,76%. Aunque se sienten los síntomas de reactivación del sector en España durante este trimestre, el sector barcelonés ha tenido un desempeño menos favorable en comparación con el resto de mercados de referencia.

Durante este trimestre se han registrado un total de 6 operaciones inmobiliarias del sector, con valor medio de 10,6 M€ y con volúmenes entre 7 y 15 M€. Una de las principales operaciones ha sido liderada por Logicor, que ejecutará un proyecto llave en mano para una nave logística de aproximadamente unos 28.000 m² de superficie, estratégicamente situada en el eje de la AP-7 Sur.

Inversión por Ejes y Coronas

Inversión por Ejes y Coronas

Tal como se muestra en el gráfico, el eje AP-7 Norte representó el 41,73% de la inversión total. Con un impacto inferior, le siguen los ejes AP-7 Sur (23,62%), C-58 (18,9%), y en ultimo lugar el eje C-32 con el 15,75% restantes. No se han registrado operaciones dentro del eje A-2.

") Al evaluar la distribución de la inversión en las diversas coronas durante este periodo, podemos observar que la 1ª corona abarca el 34,65% de la inversión total, repartido entre las ciudades de L’Hospitalet de Llobregat y Montcada i Reixac. La 2ª corona, que aglomera el mayor porcentaje de inversión con el 41,73% y en la 3ª corona ha captado el 23,62% restantes.

Al evaluar la distribución de la inversión en las diversas coronas durante este periodo, podemos observar que la 1ª corona abarca el 34,65% de la inversión total, repartido entre las ciudades de L’Hospitalet de Llobregat y Montcada i Reixac. La 2ª corona, que aglomera el mayor porcentaje de inversión con el 41,73% y en la 3ª corona ha captado el 23,62% restantes.

") Inversión por polígonos

Inversión por polígonos

Al analizar con mayor detalle las inversiones realizadas en los distintos polígonos, se observa que en la primera corona destaca el polígono Pla d’En Coll con un 18,9% ,ubicado en Montcada i Reixac, seguido del polígono Bellvitge, que concentra un 15,75%. En la segunda corona, en orden decreciente, se encuentran los polígonos de Molí de Fonolleda (17,32%), Polígono Polinyà (12,99%) y Llevant (11,42%), estos dos últimos ubicados en la localidad de Polinyà. Por último, en la tercera corona, el Polígono Industrial Alió (23,62%).

") Inversión por perfil de inversor

Inversión por perfil de inversor

En el sector industrial de Barcelona, los activos con enfoque value added continúan siendo protagonistas, concentrando el 81,1% de la inversión en este trimestre, manteniendo su predominio a lo largo del año. En segundo lugar, la estrategia core registra un 18,9% de cuota. La estrategia core plus no ha registrado actividad inversora en este periodo.") El spread «Yield prime» Vs «Bund + Prima de riesgo» mostró un aumento moderado en el tercer trimestre del año, alcanzando un 2,42%, frente al 2,15% del periodo anterior, lo que refleja un ligero pero constante ajuste en las condiciones de rentabilidad y riesgo del mercado.

El spread «Yield prime» Vs «Bund + Prima de riesgo» mostró un aumento moderado en el tercer trimestre del año, alcanzando un 2,42%, frente al 2,15% del periodo anterior, lo que refleja un ligero pero constante ajuste en las condiciones de rentabilidad y riesgo del mercado. ") Analizando el gráfico se puede apreciar un ajuste al alza en los precios de transacción del 7,72% debido al buen comportamiento de las rentas. Es bueno recordar que, como muestra el gráfico, todo incremento de valor «vía rentas» se afianza en el tiempo y todo incremento de valor «vía yields» tiende a neutralizarse a lo largo del ciclo inmobiliario completo.

Analizando el gráfico se puede apreciar un ajuste al alza en los precios de transacción del 7,72% debido al buen comportamiento de las rentas. Es bueno recordar que, como muestra el gráfico, todo incremento de valor «vía rentas» se afianza en el tiempo y todo incremento de valor «vía yields» tiende a neutralizarse a lo largo del ciclo inmobiliario completo. ") Como conclusión, podemos decir que el mercado industrial barcelonés no ha sido el principal foco de inversión estatal durante este trimestre, presentando un considerable decremento en su inversión. Más que una falta de interés en el mercado, lo que subyace es la dificultad de los promotores para poder desarrollar proyectos de valor añadido por la escasez de suelo y que los inversores patrimonialistas ven desincentivada una posible venta por la excelente evolución de las rentas al alza. La bajada de tipos previsiblemente aumentará la presión compradora de activos core, con una previsible subida de valoraciones tanto por vía «numerador» (rentas) como por vía (denominador).

Como conclusión, podemos decir que el mercado industrial barcelonés no ha sido el principal foco de inversión estatal durante este trimestre, presentando un considerable decremento en su inversión. Más que una falta de interés en el mercado, lo que subyace es la dificultad de los promotores para poder desarrollar proyectos de valor añadido por la escasez de suelo y que los inversores patrimonialistas ven desincentivada una posible venta por la excelente evolución de las rentas al alza. La bajada de tipos previsiblemente aumentará la presión compradora de activos core, con una previsible subida de valoraciones tanto por vía «numerador» (rentas) como por vía (denominador).

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Industrial Madrid (3T 2024)

Durante el tercer trimestre, el sector industrial español ha registrado una inversión total de 811,6 M€ (datos algoritmo DAO addmeet). De esta cifra, 181,7 M€ corresponden al mercado industrial madrileño, lo que supone una caída del 29,75 % respecto al trimestre anterior y un descenso de aproximadamente 9,88 % interanual

Dentro de este periodo se han registrado un total de 9 operaciones inmobiliarias del mercado logístico en la capital, 41 a lo largo del año, con un valor medio de 20,19 M€ y volúmenes entre 8 y 37 M€. Entre las operaciones más relevantes destacan la adquisición de dos naves logísticas ubicadas en Alcalá de Henares y Illescas por parte de las empresa Exeter Property Group, sumando así una superficie de aproximadamente 81.000 m² de ambos inmuebles a su portfolio.

Inversión por Ejes y Coronas

Como se puede apreciar en el gráfico, el eje A-42 se posiciona como el principal foco de interés para los inversores, acumulando el 67,84% de la inversión logística total. Seguido del eje A-2 con un 32,16% restantes. Durante este trimestre, dentro de los ejes A-1, A-3, A-4 y A-6 no se han registrado operaciones inmobiliarias.

")

Analizando la inversión en las distintas coronas, se puede observar que, a diferencia de los trimestres anteriores, la 3ª corona concentra la mayor parte de las inversiones, alcanzando el 63,16%, con una inversión cercana a los 115 M€. En segundo lugar, la 2ª corona, con un 36,84%, reflejando una desaceleración en la actividad inversora. Esta zona, que a lo largo del año había sido de especial interés para los inversores, muestra ahora una ralentización por falta de producto. No se han registrado operaciones inmobiliarias dentro de la 1ª corona.

")

Inversión por polígonos

Al analizar con detalle la inversión en los diversos polígonos, en la segunda corona, destacan los polígonos de El Encin (25,56%), La Raya (6,6%) y Los Gallegos (4,68%). Finalmente, en la tercera corona, los polígonos de Plataforma Central Iberum (33,69%) y El Rabanal (29,47%).Como mencionamos anteriormente, la primera corona no cuenta con una inversión en sus activos inmobiliarios del sector durante este trimestre.

")

Inversión por perfil de inversor

En cuanto a la distribución de las estrategias de inversión en el sector industrial de Madrid, el 88,72% se ha destinado al core, que marca una diferencia de tendencia respecto de los últimos periodos. El 11,28% restante se ha invertido en estrategias core.

")

El spread «Yield prime» Vs «Bund + Prima de riesgo» muestra un leve aumento en comparación con el primer semestre del año. Mientras que en el trimestre anterior el spread se situaba en un 2,20%, en este trimestre ha aumentado a un 2,52%. Continua sin llegar a los valores que justifiquen mayor número de transacciones a pesar de la bajada de los tipos de interés.")

Analizando la evolución de la valoración de los activos prime, comienza a ser un hecho que la disminución de valor vía denominador la llegado a su fin, con apreciación de las valoraciones vía numerador gracias a la evolución positiva de las rentas.

Para resumir, en el tercer trimestre de 2024, el mercado logístico madrileño ha comenzado a dar signos de reactivación en operaciones de perfil core, que habían visto penalizado su volumen por la escalada de tipos de los últimos dos años. El aumento de este tipo de operaciones, compensará la previsible relajación de los proyectos value add a riesgo comercial a la espera de que todo el nuevo stock ejecutado en estos últimos periodos se ponga en carga. Todo apunta hacia un buen horizonte para las operaciones “core” y un progresivo aumento en las valoraciones de esta tipología de activos que traerá de vuelta al mercado al inversor institucional de perfil más core.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Industrial España (3T 2024)

El sector industrial en España alcanzó durante este tercer trimestre del año una inversión de 811,6 M€ (datos algoritmo DAO addmeet), dando claros síntomas de reactivación reflejado en un elevado aumento en actividad inversora tanto intertrimestral +43,32% como interanual del 43,39%.

A lo largo de este trimestre, se registraron 33 operaciones inmobiliarias en el sector logístico en España, con un valor medio de 24,6 millones de euros y volúmenes que varían entre 3 M€ y 100 M€. Las operaciones más destacadas de este periodo se han ubicado en la provincia de Valencia con la adquisición de una nave logística llave en mano en Moncada por parte de Barings y otra en Aldaia por parte de compañía Meridia, ambas reforzando la actividad inversora en el sector logístico de la región y el apetito por este tipo de proyectos llave en mano con «riesgo comercial».

Inversión por provincias y Ejes

Inversión por provincias y Ejes

Como se observa en el gráfico, Valencia se destaca como la principal provincia que concentra la mayor parte de la inversión inmobiliaria, siendo esta del 39,2%. Con un impacto claramente inferior se encuentran las provincias de Toledo (14,4%), Zaragoza (8,87%), Madrid (8,25%), Barcelona (5,98%), León (5,91%), Cuenca (5,57 %), Álava (3,88%), Alicante (2,22%), Tarragona (1,85%), Burgos (1,6%), Murcia (1,36%), A Coruña (0,74%) y Asturias (0,43%).

")

En este trimestre, la actividad inversora logística se ha concentrado en los siguientes ejes. El eje A-3 aglomera el 31,77% del total, con menor impacto los ejes AP-7 Norte (17,8%), A-2 (16,07%), A-42 (15,19%), AP-71 (5,91%), A-1 (5,48%), AP-7 Sur (2,53%), C-58 (1,48%), A-7 (1,36%), C-32 (1,23%) y A-6 (0,74%) y A-66 (0,43%).")

Inversión por perfil de inversión

Dentro de las diversas estrategias de inversión, se puede observar la siguiente distribución: el 52,45% corresponde a la estrategia value added, manteniendo su liderazgo en los últimos años, mientras que el 47,55% restante se ha destinado a inversiones core, con una evolución muy significativa en peso respecto los últimos trimestres, con la certeza del mercado de que las yields han comenzado a bajar desde el «techo» del último ciclo financiero.

El tercer trimestre de 2024ha presentado un aumento de la actividad inversora logística en comparación con el trimestre anterior, mostrando claros síntomas de reactivación en el segmento «Core», que ha sido el que más ha sufrido durante el periodo de tipos al alza. En cuanto a la distribución geográfica, Valencia ha sido la principal provincia receptora de inversión inmologística del trimestre, principalmente en proyectos llaves e mano, lo que refleja el creciente interés en su capacidad de absorción logística en el medio y largo plazo.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

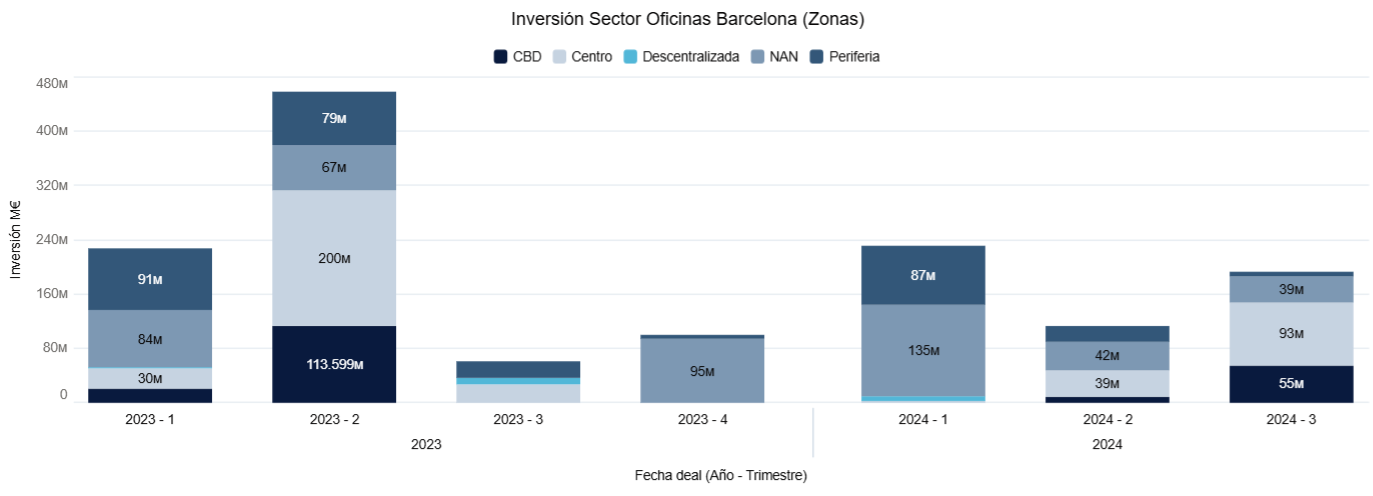

Inversión Oficinas Barcelona (3T 2024)

Durante este trimestre, el mercado de oficinas en España alcanzó un volumen de inversión de 822,9 M€ (datos algoritmo DAO addmeet) de los cuales 193,5 M€ pertenecen a la provincia de Barcelona, la inversión muestra un considerable aumento del 68 % en comparación con el tercer trimestre del año anterior y un crecimiento intertrimestral del 70,6%, destacando una notoria recuperación de la actividad inversora.

Durante este trimestre se han registrado 6 operaciones inmobiliarias de oficinas en el mercado barcelonés, con valor medio de 32,25 M€ y con volúmenes entre 5 y 93 M€. Entre las transacciones más relevantes se encuentra la compra de la Torre Tarragona en Barcelona, realizada por el Consorci de la Zona Franca de Barcelona (CZFB) al fondo Blackstone y la adquisición de un edificio de oficinas en el barrio Les Corts por parte de Criteria Caixaholding. Hasta la fecha, se han registrado un total de 24 operaciones inmobiliarias de oficinas en Barcelona.

Inversión por zonas y barrios

Según se aprecia en el gráfico, a diferencia del primer semestre del año, la actividad inversora se ha concentrado principalmente en la zona Centro con el 48,6 % el total. En segundo lugar, la zona CBD con el 28,48 %, con menor impacto, le siguen las zonas NAN con el 19,9 % presentando un notorio descenso comparado con los trimestres anteriores y por último la zona Periferia con el 3,62 % restantes.

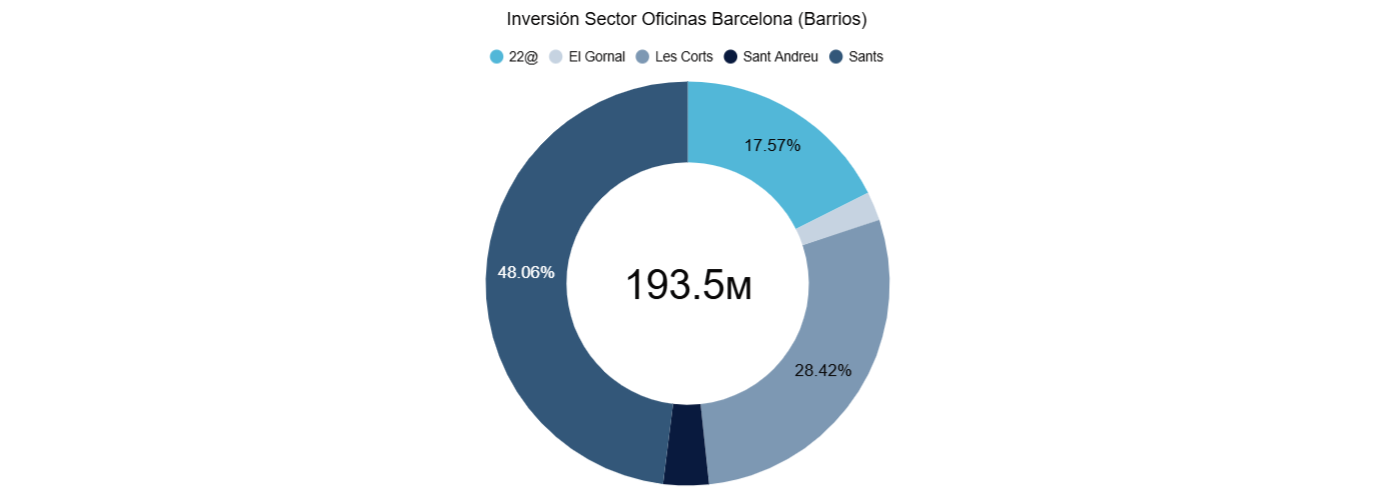

La inversión en oficinas en los distintos micromercados del área metropolitana de Barcelona se ha concentrado principalmente en los barrios de Sants (48,06 %) perteneciente a la zona Centro, le sigue el barrio Les Corts (28,42 %) ubicado en el CBD, con un impacto inferior dentro de la zona NAN se encuentran los barrios de 22@ (17,57 %) y El Gornal (2,33 %). Por último, en la Periferia, el barrio de Sant Andreu (3,62 %).

Inversión por perfil de inversor

En el marco de las diversas estrategias de inversión, se puede identificar la siguiente distribución, continua predominando en el sector el core (82,69 %) con un notorio aumento comparado con el trimestre anterior, seguido de value added (14,99 %) y core plus (2,33%).

")

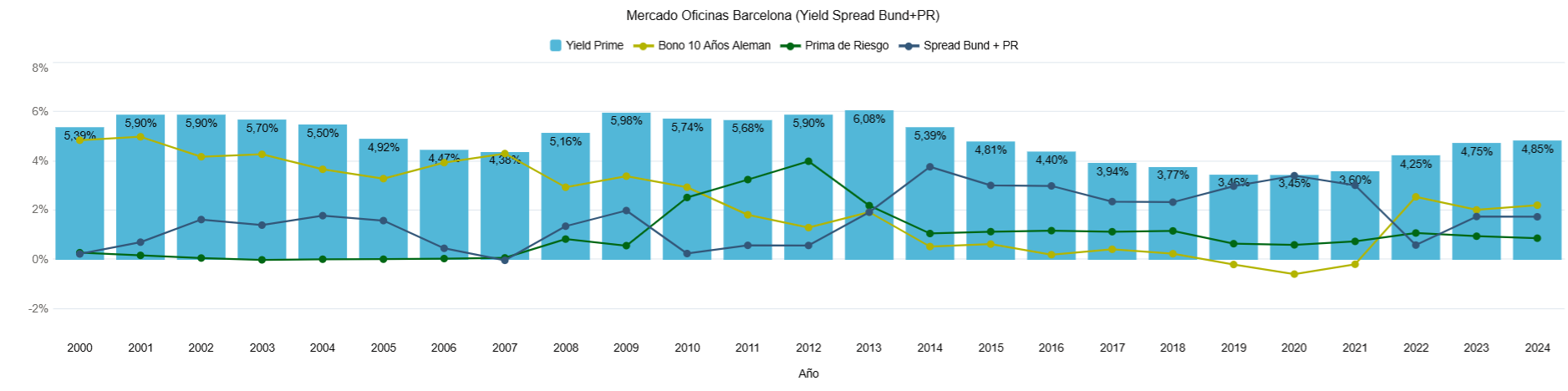

Evolución de la valoración

El spread «Yield prime» Vs «Bund + Prima de riesgo» se sitúa actualmente en el 1,75 % lo que representa un leve aumento en comparación con el periodo anterior. A pesar de este ligero ascenso, el spread se ha estabilizado en niveles similares a los registrados durante el año 2023.

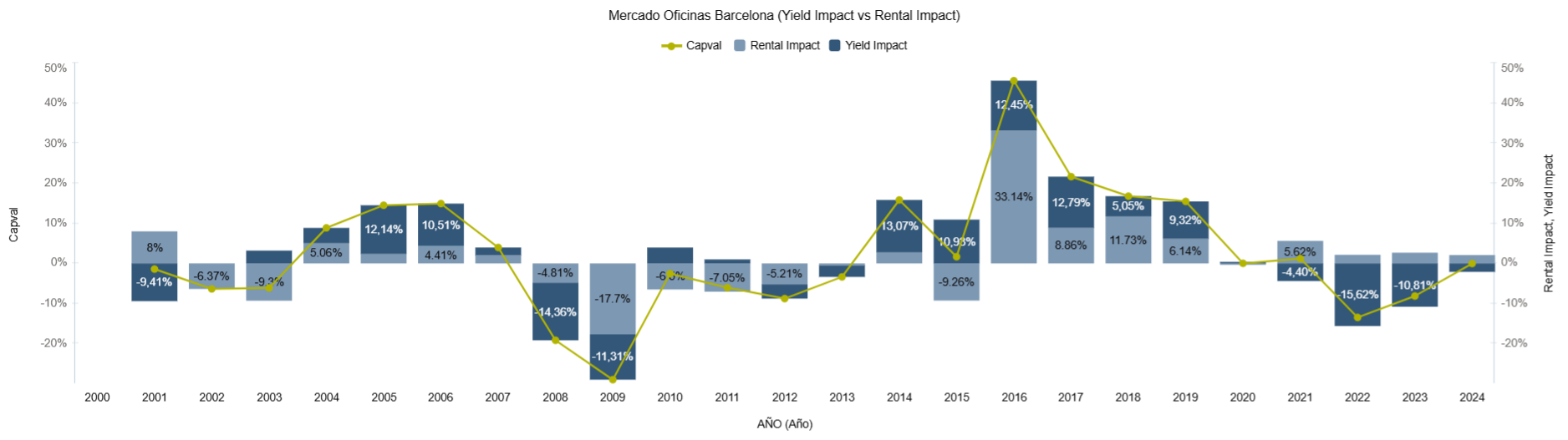

Analizando la evolución de la valoración de los activos prime, el ajuste de precios por la subida de las tasas de capitalización exigidas ha frenado. El ciclo de ajuste de precios vía denominador ha llegado a su fin.

En conclusión, comienza a verse una reactivación en el mercado inversor de Barcelona, con señales de un renovado interés por parte de los inversores, lo que podría marcar el inicio un ciclo de mayor actividad inversora, aunque todavía con cifras modestas si lo miramos en valores absolutos. A diferencia del mercado de Madrid, no ha comenzado con fuerza la transformación a «living» de edificios obsoletos y con escaso recorrido en el mercado de oficinas, principalmente por las regulaciones normativas locales. En relación con las tipologías de inversión, y a diferencia de Madrid, los activos ya estabilizados han acaparado la mayoría de la inversión. La absorción más lenta de cierta sobreoferta en NaN, hace que los proyectos tarden más en madurar y de resultar de interés para inversores core institucional, que todavía no se han mostrado excesivamente activos. Queda por ver si las recientemente anunciadas políticas «arancelarias» en USA van a hacer relentizarse las bajadas de tipos de interés y por ende el incremento de valor esperado por compresión de yields.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]() Iñigo Corres

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

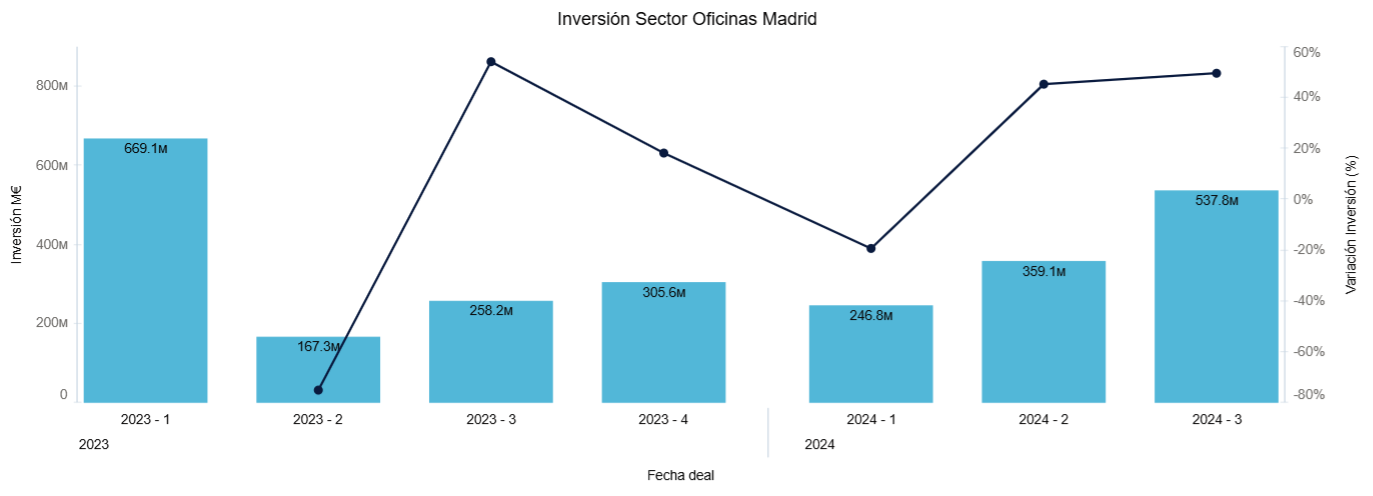

Inversión Oficinas Madrid (3T 2024)

Durante este trimestre, el mercado de oficinas en España alcanzó un volumen de inversión de 822,9 M€ (datos algoritmo DAO addmeet) de los cuales 537,8 M€ correspondieron a la provincia de Madrid, representando el 65,35 % del volumen total. Este incremento refleja un notable crecimiento interanual del 52 % en comparación con el mismo período del año anterior, junto con un aumento del 50 % respecto al trimestre anterior.

En la capital se han registrado un total de 17 operaciones inmobiliarias de oficinas durante este trimestre, con un valor medio de 31,6 M€ y volúmenes entre 1 y 237M€. Una de las operaciones destacadas de este trimestre en el sector inmobiliario de oficinas en Madrid ha sido el lanzamiento de ML28 Madrid Urban Hub, un campus de oficinas promovido por Azora ubicado en el barrio El Pilar en Madrid. Hasta la fecha, se han registrado un total de 38 operaciones inmobiliarias de oficinas en la provincia duarnte 2024.

Inversión por zonas y barrios

Inversión por zonas y barrios

Según se observa en el gráfico, la zona Centro sigue siendo la principal área de actividad inversora, concentrando el 58,13 % del total de la inversión durante este trimestre. En segundo lugar, se encuentra la zona CBD con un 28,79 %, lo que refleja los signos de reactivación esperados para la segunda mitad del año. Seguido de la Periferia, que representa un 9,71 % de la inversión, y finalmente, la zona Descentralizada con el 3,37 % restante, ambas con peso residual en el total.

") La inversión de oficinas en los diferentes barrios, el mayor porcentaje en la inversión se ha dado en Prosperidad (44,07%), Castellana (13,35 %), El Pilar (12,09 %), Castilla (11,59%) y Valgrande (8,74 %). Con un impacto inferior se encuentran los barrios de Castillejos (1,97 %), Manoteras (1,95 %), Salamanca (1,86%), Hispanoamérica (1,65 %), Ciudad de la Imagen (0,97 %), Ramon y Cajal (0,84%), Salvador (0,58 %) y por ultimo Justicia (0,33 %).

La inversión de oficinas en los diferentes barrios, el mayor porcentaje en la inversión se ha dado en Prosperidad (44,07%), Castellana (13,35 %), El Pilar (12,09 %), Castilla (11,59%) y Valgrande (8,74 %). Con un impacto inferior se encuentran los barrios de Castillejos (1,97 %), Manoteras (1,95 %), Salamanca (1,86%), Hispanoamérica (1,65 %), Ciudad de la Imagen (0,97 %), Ramon y Cajal (0,84%), Salvador (0,58 %) y por ultimo Justicia (0,33 %).

") Inversión por perfil de inversor

Inversión por perfil de inversor

Las distintas estrategias de inversión se distribuyen de la siguiente manera, value added (56,99 %) que continúa predominando en el sector durante este año, seguido de core plus (23,09 %) registrando así un descenso comparado con el trimestre anterior y por último el core (19,92%).

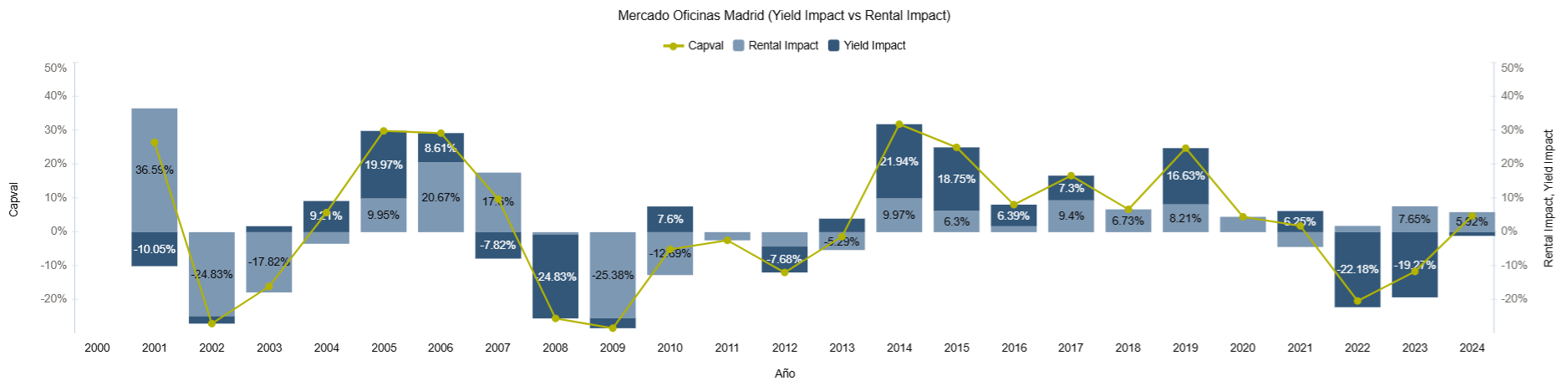

") Evolución de la valoración

Evolución de la valoración

El spread «Yield prime» Vs «Bund + Prima de riesgo» se encuentra a niveles del 1,70 % dejando un leve aumento con respecto al trimestre anterior cerca de un equilibrio sostenible a corto plazo, con mejores expectativas ante la reciente bajada de tipos.

Al analizar la evolución de la valoración de los activos prime, se observa que el ajuste de precios mediante el denominador parece estar cerca de su conclusión, ya que las yields muestran signos de estabilización al igual que en el periodo anterior.

Al analizar la evolución de la valoración de los activos prime, se observa que el ajuste de precios mediante el denominador parece estar cerca de su conclusión, ya que las yields muestran signos de estabilización al igual que en el periodo anterior.

Como conclusión, el panorama sugiere una crevitalización del mercado de oficinas de Madrid, con un aumento tanto en el número de operaciones y en el volumen transaccionado, continuando el foco en el CBD y centro. Las oficinas de periferia con un mercado «más oscuro» en cuanto a demanda de inversión, comienzan a encontrar acomodo en proyectos de readecuación para proyectos de «flex living». Sin haber comenzado el ciclo a la baja de las yields, en línea con la bajada de tipos de interés, el mercado ha estado más centrado en operaciones value added, con mayor recorrido de valor, principalmente mediante reposicionamiento de edificios existentes. Queda por ver si las recientemente anunciadas políticas «arancelarias» en USA van a hacer relentizarse las bajadas de tipos de interés y por ende el incremento de valor esperado por compresión de yields.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Informe Oficinas España (3T 2024)

Durante el tercer trimestre del año, la inversión en el sector de oficinas se situó en 822,9 M€ (datos algoritmo DAO addmeet). Esto representa un aumento de aproximadamente el 34% en comparación con el mismo periodo del año anterior y un notorio aumento del 65,6% con respecto al trimestre anterior. Esta inversión ha representado la más alta registrada en lo que va del año, acercándose progresivamente a los niveles alcanzados durante el primer trimestre de 2023.

Durante este periodo, se registraron un total de 30 operaciones inmobiliarias en España, con valor medio de 27,4 M€ y con volúmenes entre 1 y 237 M€. Una de las operaciones más destacadas en el mercado de oficinas ha sido la adquisición de la Torre Tarragona en Barcelona, por parte del Consorci de la Zona Franca de Barcelona (CZFB) al fondo Blackstone. Hasta el momento, en 2024 se han registrado un total de 82 operaciones inmobiliarias de oficinas en España.

Inversión por provincias

Según se aprecia en el gráfico, la provincia de Madrid sigue concentrando el mayor volumen de inversión, representando el 65,35% del total. Esta tendencia, que se mantiene a lo largo del año, posiciona a Barcelona nuevamente en segundo lugar con el 23,52 %. Con un impacto inferior se encuentran las provincias de A Coruña (4,86 %), Málaga (4,14 %), Zaragoza (1,22 %), Toledo (0,37 %), Granada (0,36 %) y Illes Balears (0,18 %).

")

Inversión por perfil de inversión

Dentro de las diferentes estrategias de inversión podemos distinguir la siguiente distribución; value added (49,08%), core (34,73%) y core plus (16,19%) presentando un notorio descenso con respecto al primer semestre del año.

")

Como conclusión, se puede afirmar que el mercado de oficinas en España ha experimentado un notable incremento en su inversión durante este tercer trimestre del año, en la línea de que el mercado a asumido que, si bien la velocidad de bajada de las yields es incierta aún, sí que las mismas han tocado techo y por tanto puede comenzar un buen ciclo para que este asset class entre en el asset allocation de los fondos mas «institucionales». Madrid continúa siendo el mercado «refugio» del mercado de oficinas, concentrando el mayor volumen de operaciones, en detrimento del mercado de Barcelona que sigue sin acercarse a valores históricos del último lustro.

La desescalada de tipos, descontada por la mayoria, ahora tiene cierta incertidumbre en cuanto a su intensidad dependiendo de las nuevas políticas macroeconómicas que aplique el nuevo gobierno de Estados Unidos. Parece que el repunte definitivo de este mercado, puede retrasarse algún trimestre más de lo esperado.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversiones inmobiliarias (3T 2024) Tipos y geopolítica

Utilizando los datos proporcionados por el algoritmo DAO de addmeet analizaremos la evolución de la inversión inmobiliaria en España durante el tercer trimestre del año, así como la evolución de la misma en los últimos trimestres.

La inversión continúa presentando un ligero descenso durante este trimestre

Durante el tercer trimestre del año, se ha registrado una inversión de 4,8 B€, produciéndose una leve disminución en la inversión inmobiliaria tanto interanual como trimestral, situándose este último en torno al 15,8%. Durante este periodo se registraron en España un total de 241 operaciones inmobiliarias, con valor medio de 19,9 M€ y con volúmenes entre 1 y 237 M€.

Dentro de los diferentes sectores unos se han comportado mejor que otros, el hotelero se mantiene siendo el principal foco de inversión durante los últimos trimestres con el 26,96% del total. Seguido del industrial (26,34%), oficinas (17,35%), residencial (11,66%), comercial (8,51%). Con un impacto notoriamente inferior se encuentran las residencias (4,81%), el sanitario (3,51%) y los aparcamientos con el 0,96% restantes.

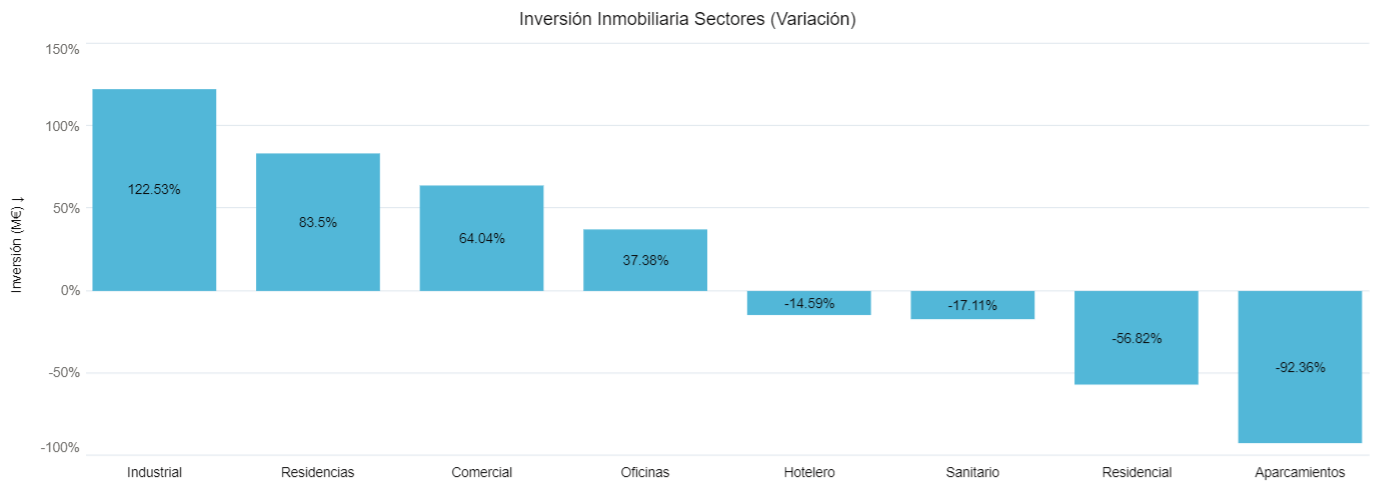

Variación interanual por sectores

Como se aprecia en el gráfico de variación trimestral interanual, el industrial (122,53%), las residencias (83,5%), el comercial (64,04%) y las oficinas (37,38%) son los principales sectores que han registrado aumentos significativos en la inversión. Por otra parte, otros sectores como el hotelero (-14,59%), sanitario (-17,11%), residencial (-56,82%) y aparcamientos (-92,36%) han sufrido considerables descensos en su actividad inversora con respecto al año anterior.

Sobre tipos de interés y geopolítica

Analizando los datos del trimestre se sigue apreciando tracción en el sector industrial (principalmente impulsado por el sector de los centros de datos), en el sector comercial (que, todo hay que decirlo, viene de muy abajo) y en un sector refugio como las residencias de tercera edad. El principio de la bajada de tipos ha tenido un efecto positivo en los activos más «core» en los que hay cierto consenso de que las yields han frenado su subida y están estabilizadas, con perspectivas a la baja en el corto medio plazo. La incertidumbre «geopolítica» marca el principal riesgo percibido en el futuro cercano si el conflicto actual «escala», con la contención inversora del «dinero con mayor aversión al riesgo» que los tiempos de incertidumbre geopolítica suelen conllevar.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Follow us in: