ESPAÑOL

ESPAÑOL

Blog Addmeet

Archivo de la categoría ‘Mercado Inmobiliario’

Inversión Oficinas Madrid (2T 2024)

El sector de oficinas español registró durante este trimestre una inversión de 502,6 M€ (datos algoritmo DAO addmeet) los cuales 356,8 M€ pertenecen a la provincia de Madrid, lo que supone el 70,99 % del total invertido. La actividad inversora en la capital ha presentado un aumento del 44,5% intertrimestral y un aumento interanual del 113%.

En Madrid se han registrado un total de 12 operaciones inmobiliarias de oficinas durante este trimestre, con un valor medio de 41,9 M€ y volúmenes entre 3 y 70 M€. La operación mas destacada durante este periodo ha sido la adquisición por parte de Mutualidad de la Abogacía a UBS de un edificio de oficinas en Príncipe de Vergara y el desarrollo de Monthisa para Cepsa en Arroyo del Fresno.

Inversión por zonas y barrios

Como se puede observar en el gráfico, durante este trimestre la actividad inversora continua concentrándose en la zona Centro de la capital, contando con el 57,82% del total invertido. En segundo lugar se encuentra la zona Descentralizada con el 23,4%, seguido por el CBD con el 16,54% y la Periferia con 2,24%, cantidad testimonial como en los últimos trimestres..

") La inversión en oficinas por barrios, al igual que el trimestre anterior, sigue siendo principalmente en Delicias (24,37%). Seguido de el barrio Arroyo del Fresno (19,62%), Ciudad Jardín (12,89%), Almagro (10,65%), Sol (9,25%), Pacifico (8,41%), Nueva España (5,89%) y con un impacto notoriamente inferior se encuentran los barrios Salvador (3,78%), Opañel (2,24%), Ramon y Cajal (1,96%) y Castellana (0,94%).

La inversión en oficinas por barrios, al igual que el trimestre anterior, sigue siendo principalmente en Delicias (24,37%). Seguido de el barrio Arroyo del Fresno (19,62%), Ciudad Jardín (12,89%), Almagro (10,65%), Sol (9,25%), Pacifico (8,41%), Nueva España (5,89%) y con un impacto notoriamente inferior se encuentran los barrios Salvador (3,78%), Opañel (2,24%), Ramon y Cajal (1,96%) y Castellana (0,94%).

")

Inversión por perfil de inversor

Dentro de las diferentes estrategias de inversión podemos distinguir la siguiente distribución; value added (50,31%) manteniendo posiciones durante el último semestre, core plus (33,62%) y core (16,07%) presentando un descenso con respecto a los primeros meses del año. El producto estabilizado y sin recorrido de valor vía numerador, no acaba de cruzar las yields solicitadas por comprador y vendedor.

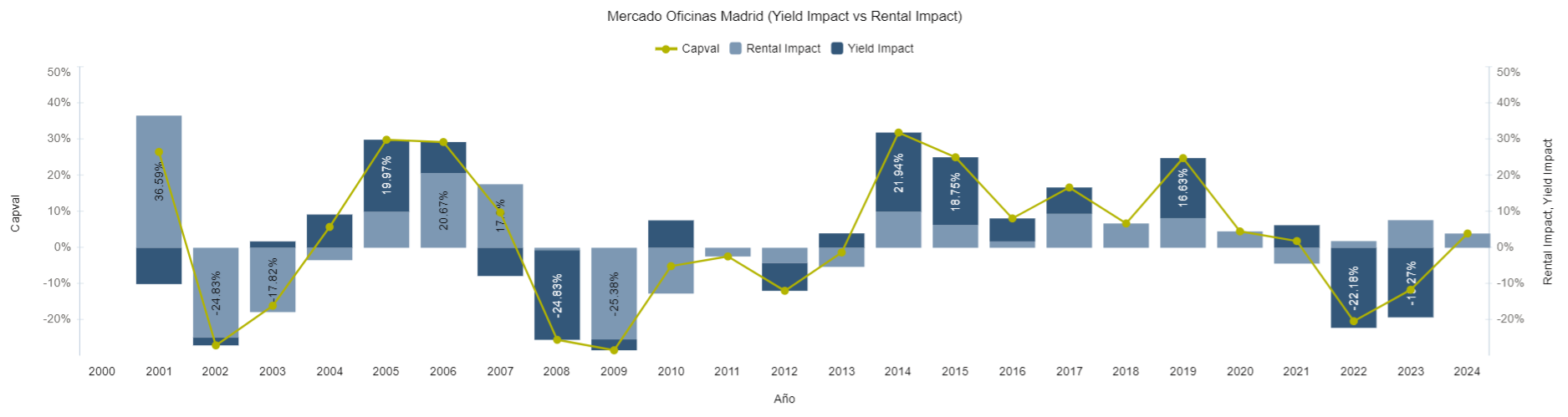

") Evolución de la valoración

Evolución de la valoración

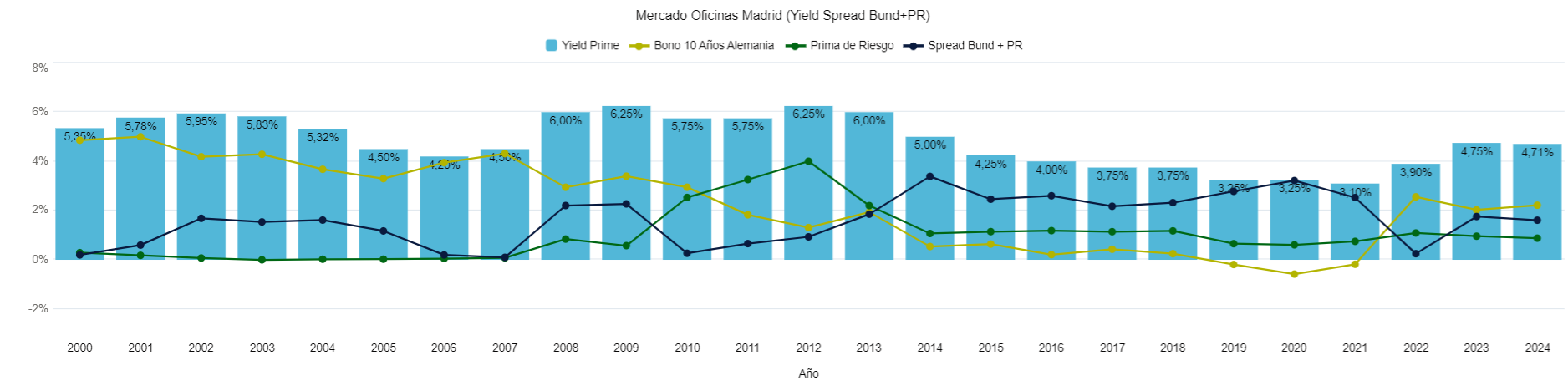

El spread «Yield prime» Vs «Bund + Prima de riesgo» se encuentra a niveles del 1,61% dejando un ligero aumento con respecto al trimestre anterior cerca de un equilibrio sostenible a corto plazo, con mejores expectativas ante la reciente bajada de tipos.

Analizando la evolución de la valoración de los activos prime, parece que ya ha frenado el ajuste de valoración vía denominador por la estabilización de las yields exigidas por el mercado. Ante una previsible bajada a «baja velocidad» de los tipos de interés ante la posibilidad de un repunte de la inflación, parece que las condiciones actuales pueden tener cierta estabilidad hasta finales de año. Las rentas siguen aprovechando el ajuste de IPC, atenuando en cierta medida el ajuste financiero de los últimos 2 años.

Analizando la evolución de la valoración de los activos prime, parece que ya ha frenado el ajuste de valoración vía denominador por la estabilización de las yields exigidas por el mercado. Ante una previsible bajada a «baja velocidad» de los tipos de interés ante la posibilidad de un repunte de la inflación, parece que las condiciones actuales pueden tener cierta estabilidad hasta finales de año. Las rentas siguen aprovechando el ajuste de IPC, atenuando en cierta medida el ajuste financiero de los últimos 2 años.

En conclusión, podemos decir que la actividad inversora en el mercado de oficinas madrileño ha presentado un aumento considerable de actividad tanto intertrimestral como interanual. La intervención del BCE en la estabilización de los tipos de interés ha contribuido a disminuir las correcciones al alza en las prime yields de oficinas , que ahora se mantienen en 4,70% con ciertos visos de que, salvo sorpresa macroeconómica o financiera, han llegado a su tope superior en este ciclo inmobiliario. Family offices y mutualidades siguen copando el mercado a la espera de que los fondos institucionales comiencen a tener mayor protagonismo en un entorno menos incierto.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]() Iñigo Corres

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Oficinas España (2T 2024)

El sector de oficinas alcanzó durante el segundo trimestre del año una inversión de 502,6 M€ (datos algoritmo DAO addmeet), con un descenso interanual del 24% y del 12,5% intertrimestral, poniendo de manifiesto que los vendedores aún no acaban de asumir el ajuste en precio provocado por la escalada de tipos de interés, siguiendo el mercado en números «discretos».

En este periodo se registraron un total de 22 operaciones inmobiliarias en España, con valor medio de 22,8 M€ y con volúmenes entre 3 y 70 M€. Hasta la fecha se han realizado un total de 52 operaciones inmobiliarias de oficinas en España durante 2024.

Inversión por provincias

Según se aprecia en el gráfico, Madrid continúa aglomerando el mayor porcentaje de inversión desde la subida de tipos (con mucha diferencia respecto Barcelona) , durante este trimestre ha representado el 70,99% del total. Con un impacto inferior se encuentran las provincias de Barcelona (22,74%), Illes Balears (3,68%), Valencia (1,39%) y Ávila (1,19%).

")

Inversión por perfil de inversión

Dentro de las diferentes estrategias de inversión podemos distinguir la siguiente distribución; value added (44,95%) que reajusta su posición y vuelve a predominar después del último semestre, core plus (28,74%) y core (26,31%) presentando un notable avance desde los últimos trimestres de «mínimos».

")

Como conclusión podemos decir, que el mercado de oficinas español durante este trimestre no ha mostrado indicios de reactivación, más al contrario, ha presentado un leve descenso comparado con el trimestre anterior. Comienzan a aflorar operaciones «a pérdidas» en adquisiciones realizadas entre el periodo «2019-2022» con tipos en mínimos, en las que los vendedor han tenido que aflorar pérdidas del hasta el 28% en zonas consolidadas (no periféricas). Parece que las yields prime ya se han contenido en el entorno del 5%, pero como parece que las bajadas de tipos serán, al menos por ahora en Europa, a menor velocidad de ka esperada, el mercado no acaba de coger tracción. Importante destacar la pérdida de peso en los últimos trimestres del mercado de Barcelona, que necesita de una digestión más rápida de la oferta en alquiler en 22@ para poner edificios en carga cuya estabilización los haga atractivos para el mercado de inversiones inmobiliarias.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversiones inmobiliarias (2T 2024) El retail ha vuelto

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la evolución de la inversión inmobiliaria en España durante el segundo trimestre del 2024 así como la evolución de la misma en los últimos trimestres.

Leve descenso en la inversión inmobiliaria durante el segundo trimestre

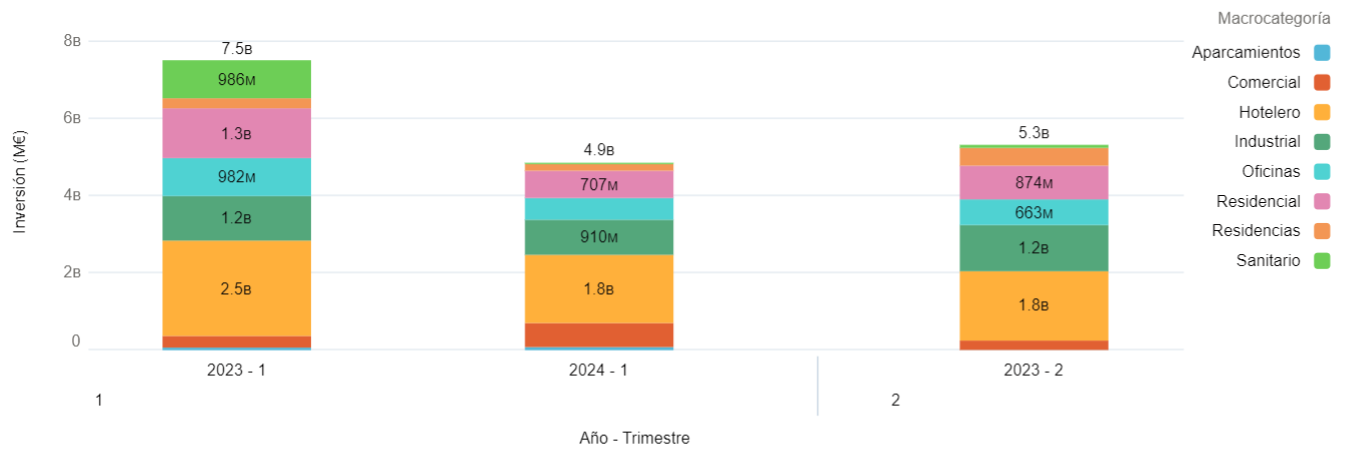

El segundo trimestre del año ha presentado una inversión de 5,1 B€, produciéndose un ligero descenso de la inversión inmobiliaria tanto interanual como trimestral. Durante este periodo se registraron en España un total de 242 operaciones inmobiliarias, con valor medio de 21 M€ y con volúmenes entre 1 y 250 M€.

En los distintos sectores algunos se han portado mejor que otros, el hotelero continúa siendo el principal foco de inversión con el 33,81% del total, seguido del industrial (21,98%), comercial (13,8%), residencial (10,39%) y oficinas (8,96%). Por ultimo, con impacto significativamente menor se encuentran las residencias de tercera edad (6%), sanitario (4,41%) y los aparcamientos (0,62%) con bastante actividad concesional pública en la primera parte del año.

Variación interanual por sectores

Variación interanual por sectores

Como se aprecia en el gráfico de variación trimestral interanual, los aparcamientos (298,12%), comercial (189,69%) y sanitario (188,01%) son los principales sectores en presentar un incremento considerable en su inversión. Por otra parte, los demás sectores han mostrado síntomas de estancamiento. Hotelero (-4,83%), que también hay que tener en cuenta que viene de muy alto, e industrial (-6,25%) mantienen el tipo. Oficinas (-30,37%), residencias de tercera edad (-30,68%), donde el incremento de yields en valores >6% hacen más complicado al promotor tener un margen razonable de promoción y residencial (-39,07%), en el que las condiciones para estructurar proyectos BTR siguen siendo complicadas.

")

El retail ha vuelto

Como conclusión, por ahora no se percibe «alegría» en el mercado de inversión inmobiliaria tras la reciente primera bajada de tipos del BCE. Las dudas en cuanto al plazo de las siguientes bajadas y sobre si realmente la inflación ya está realmente contenida hace que el mercado no se haya animado «por norma general». Aparece, como adelantamos en los últimos trimestres un «oasis» para el inversor en el sector del retail cuyos datos de economía real en cuanto a «visitas a los centros» y «ventas/m2», aunados con unas yields en máximos históricos hacen prever recorrido de valor a quién entre en esta fase del ciclo y sepa gestionar bien activos que «sigan teniendo sentido» por su ubicación y oferta.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]() Iñigo Corres

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Industrial Barcelona (1T 2024)

En este primer trimestre, la inversión total en el sector industrial español ha ascendido a 935,5 M€ (datos algoritmo DAO addmeet). De este total, 370,7 M€ pertenecen al mercado barcelonés, mostrando un aumento significativo tanto interanual (78%) como intertrimestral (4.553%), con la mayor variación en la inversión de los últimos 10 años. Cabe señalar que en el último trimestre de 2023 se invirtieron únicamente 8 M€, por eso este aumento trimestral tan «anómalo».

Durante este trimestre se han registrado un total de 9 operaciones inmobiliarias del sector, con valor medio de 41,2 M€ y con volúmenes entre 12 y 140 M€.

Inversión por Ejes y Coronas

Según se aprecia en el gráfico, el eje A-2 supuso el 46,94% del total, registrando un notorio incremento. En segundo y lugar se sitúa el eje AP-7 (Norte) con el 44,29% y AP-7 (Sur) con el 8,77%. Por otra parte, durante este trimestre no se han realizado inversiones en el resto de ejes del mercado de Barcelona.

")

Analizando la inversión en las distintas coronas encontramos que las mayores inversiones se concentran en la 2ª corona (86,65%) principalmente en la zona de Martorell, le sigue la 3ª corona (8,77%) y la 1ª corona (4,59%).

")

Inversión por polígonos

Si observamos más de cerca las distintas inversiones de polígonos, podemos ver que dentro de la primera corona se encuentra el polígono de Sant Antoni (4,59%) en Sant Vicenç dels Horts. En la segunda corona los polígonos; Xamenes (37,77%) en Martorell , Mina d’Or (28,87%) en Tordera, Congost (8,77%) y Palau Nord (3,41%) ubicados en Granollers, Can Estape (4,59%) y La Borda (3,24%), para finalizar en la tercera corona se encuentra el Polígono Pla Santa María (8,77%).

")

Inversión por perfil de inversor

Dentro de las diferentes estrategias de inversión en el sector industrial barcelonés podemos distinguir la siguiente distribución, al igual que en los últimos trimestres predomina el value added (63,81%), seguido de core (32,28%) y core plus (3,91%).

")

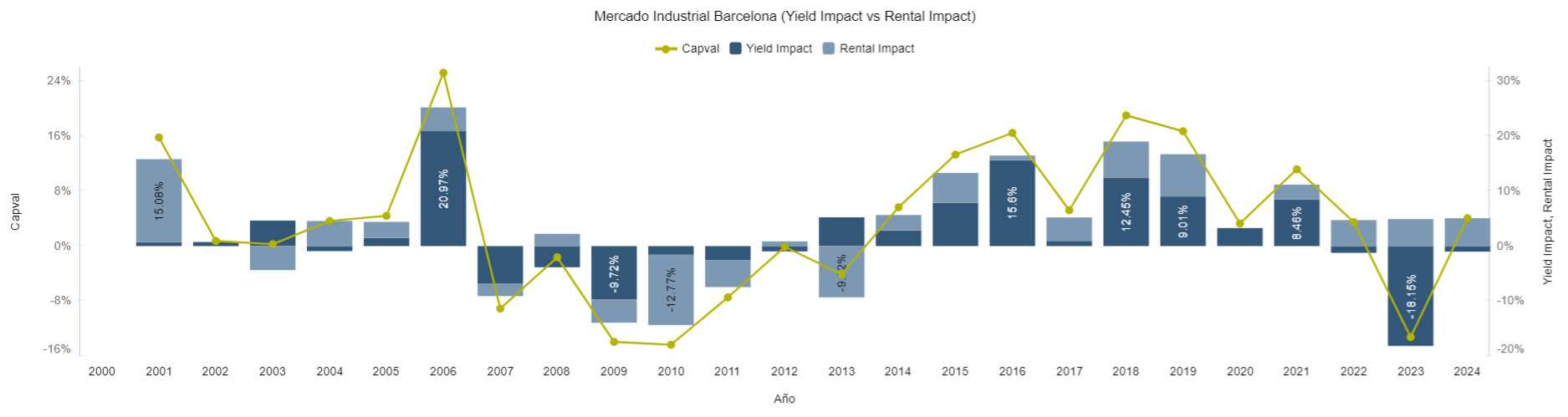

Evolución de la valoración

El spread «Yield prime» Vs «Bund + Prima de riesgo» ha presentado un leve descenso en esta primera etapa del año (1,91%), todavía lejos de los 300-400 bps de media en el último ciclo inmobiliario.

Analizando el gráfico se puede apreciar un ajuste en los precios de transacción del 1% debido al ajuste final de yields en el ultimo periodo. Es bueno recordar que, como muestra el gráfico, todo incremento de valor «vía rentas» se afianza en el tiempo y todo incremento de valor «vía yields» tiende a neutralizarse a lo largo del ciclo inmobiliario completo. Estamos acabando esta fase de «neutralización» del aumento de valor de los inmuebles producido por el exceso de liquidez del mercado en los últimos años.

Como conclusión en este trimestre podemos decir que hay signos de que el ajuste de precios de llos activos logísticos vía denominar han terminado o están cerca de terminar, mientras que las rentas siguen con la evolución alcista marcada por la dificultad en el desarrollo de nuevos ámbitos urbanísticos que faciliten la nueva oferta. Se prevé más dinamismo de transacciones una vez que los tipos de interés viren a la baja. Buen momento para posicionarse ante posibles incrementos de precio de cara a final de año.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Industrial Madrid (1T 2024)

En este primer trimestre, la inversión total en el sector industrial español ha ascendido a 935,5 M€ (datos algoritmo DAO addmeet). De este total, 249,1 M€ pertenecen al mercado madrileño, lo que supone un ligero incremento interanual y trimestral, situándose este último en torno al 17,71%.

Durante este trimestre se han registrado un total de 17 operaciones inmobiliarias del sector industrial de Madrid, con valor medio de 14,65 M€ y con volúmenes entre 2 y 90 M€. La operación inmobiliaria más importante de este periodo fue la adquisición por parte de Intermediate Capital Group (ICG) de un centro de datos con una superficie superior a 13.000 m2t, ubicado en la localidad de Alcalá de Henares propiedad de Mapfre.

Inversión por Ejes y Coronas

Inversión por Ejes y Coronas

Como se puede observar en el gráfico, el eje A-2 supuso el 78,62% del total, registrando un importante incremento, siendo como habitualmente el «eje locomotora» del sector indutrial en Madrid. En segundo lugar se sitúa el eje A-42 con el 19,17%, impulsado por el cada vez mas relevante nodo logístico de Ilescas. Por otra parte, durante este trimestre no se han realizado inversiones en el resto de ejes de mercado de Madrid.

") Analizando la inversión en las distintas coronas encontramos que las mayores inversiones se concentran en la 2ª corona (51,23%) principalmente en la localidad de Alcalá de Henares, seguido de la 3ª corona (45,52%) y la 1ª corona (3,25%), donde las yields actuales parece que no satisfacen por ahora a los inversores.

Analizando la inversión en las distintas coronas encontramos que las mayores inversiones se concentran en la 2ª corona (51,23%) principalmente en la localidad de Alcalá de Henares, seguido de la 3ª corona (45,52%) y la 1ª corona (3,25%), donde las yields actuales parece que no satisfacen por ahora a los inversores.

") Inversión por polígonos

Inversión por polígonos

Mirando en detalle la inversión en los diferentes polígonos, dentro de la primera corona el polígono de Valgrande (2,21%) en Alcobendas y Puerta Madrid (1,04%) en San Fernando de Henares. En la segunda corona los polígonos; La Garena (35,97%) y El Bañuelo (15,26%). Finalmente, el mayor número de polígonos se aglomera en la tercera corona, La Quinta (21,9%), Los Picones (6,9%), Puerto Seco (5,78%), Plataforma Central Iberum (3,91%), Polígono Industrial Cabanillas (2,61%), Mohedano y Polígono Industrial Torija (cada uno con un 2,21%).

") Inversión por perfil de inversor

Inversión por perfil de inversor

Dentro de las diferentes estrategias de inversión en el sector industrial de Madrid podemos distinguir la siguiente distribución, core plus (38,99%), core (35,97%) y value added (25,03%), frenando en cierta medida la alta inercia que llevaban los desarrollos con riesgo comercial.

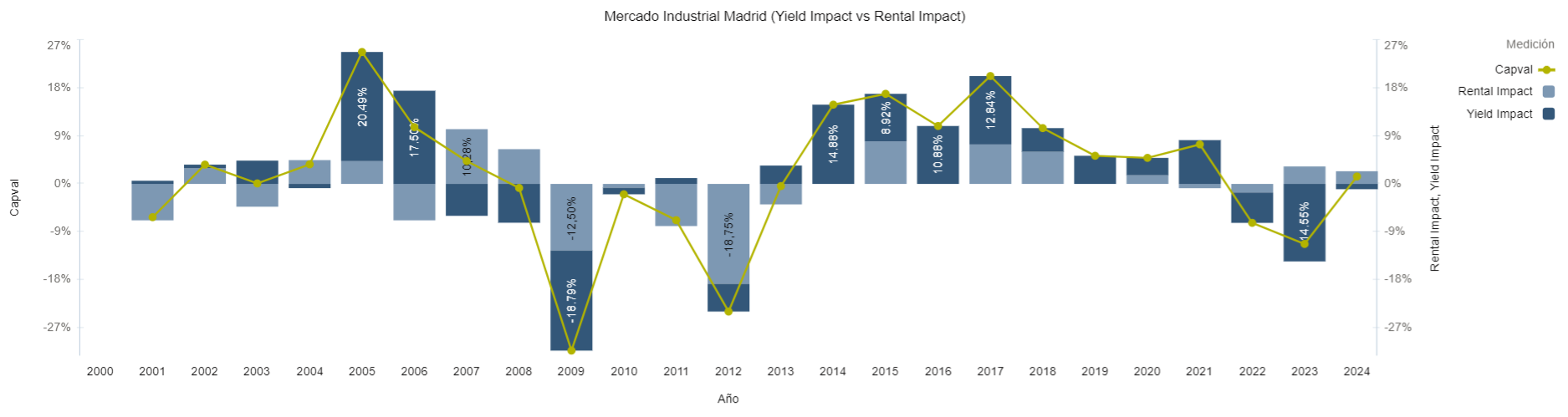

") El spread «Yield prime» Vs «Bund + Prima de riesgo» ha presentado un leve descenso en esta primera etapa del año (1,96%), siendo de 2,26% en el ultimo trimestre del 2023. Continua sin llegar a los valores que justifiquen mayor número de transacciones, a la espera de la ansiada bajada de los tipos de interés.

El spread «Yield prime» Vs «Bund + Prima de riesgo» ha presentado un leve descenso en esta primera etapa del año (1,96%), siendo de 2,26% en el ultimo trimestre del 2023. Continua sin llegar a los valores que justifiquen mayor número de transacciones, a la espera de la ansiada bajada de los tipos de interés.

Analizando la evolución de la valoración de los activos prime, comienza a ser un hecho que la disminución de valor vía denominador está tocando a su fin, con un ajuste poco significativo del 0,99% durante este trimestre, compensado por una evolución ligeramente al alza de las rentas de mercado.

Analizando la evolución de la valoración de los activos prime, comienza a ser un hecho que la disminución de valor vía denominador está tocando a su fin, con un ajuste poco significativo del 0,99% durante este trimestre, compensado por una evolución ligeramente al alza de las rentas de mercado.

En resumen, podemos decir que el sector industrial madrileño ha frenado su inercia negativa de los últimos trimestres en cuanto a volúmenes de inversión y en cuanto a ajuste de valor de los activos. La salida a la venta de más producto parece indicar que los vendedores tienen mejores perspectivas para la defensa del precio de sus activos. A la espera del anunciado ajuste de tipos por parte del BCE, puede parecer una buena idea para los inversores comenzar a posicionarse rápido con la perspectivas de que, si algún conflicto geopolítico no cambia el panorama general, los activos parece que han tocado fondo en su valoración.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Industrial España (1T 2024)

El sector industrial en España alcanzó durante este primer trimestre del año una inversión de 935,5 M€ (datos algoritmo DAO addmeet) presentando así un descenso del 22% interanual y un considerable aumento de aproximadamente el 79% intertrimestral.

Durante este trimestre se han registrado un total de 34 operaciones inmobiliarias del sector logístico en España con un valor medio de 27,5 M€ y con volúmenes entre 2 y 120 M€. La principal operación inmobiliaria durante este periodo ha sido la adquisición de Amazon de una nave con una superficie superior a 160.000 m2t, ubicada en la provincia de Girona por parte de la empresa Logistics Capital Partners.

Inversión por provincias y Ejes

Inversión por provincias y Ejes

Según se aprecia en el gráfico, los mercados principales aglomeran la mayoría de la inversión inmobiliaria, siendo Barcelona (36,15%), Girona (16,03%), Madrid (14,51%), Guadalajara (11,08%), Zaragoza (6,41%), Burgos (4,81%), Tarragona (3,47%), Valencia (3,03%), Vizcaya (2%), Cádiz (1,46%) y Toledo (1,04%) las provincias que aglomeran la inversión total.

") Los ejes logísticos más importantes que absorben la totalidad de la inversión inmologística del trimestre. En orden descendente de inversión, serían; A-2 (45,95%), AP-7 Norte (34,01%), A-1 (7,40%), A-42 (5,10%), AP-7 Sur (3,47%), A-3 (2,60%) y A-4 (1,46%).

Los ejes logísticos más importantes que absorben la totalidad de la inversión inmologística del trimestre. En orden descendente de inversión, serían; A-2 (45,95%), AP-7 Norte (34,01%), A-1 (7,40%), A-42 (5,10%), AP-7 Sur (3,47%), A-3 (2,60%) y A-4 (1,46%).

") Inversión por perfil de inversión

Inversión por perfil de inversión

Dentro de las diferentes estrategias de inversión podemos distinguir la siguiente distribución entre; el perfil value added, que continúa liderando la inversión con él (45,09%) presentando un descenso considerable con respecto al trimestre anterior, seguido del core (42,98%), impulsado por la citada inversión en Girona, y core plus (11,93%)

En conclusión, se puede destacar que la inversión durante el primer trimestre de este año ha mostrado un incremento relevante, principalmente impulsada por la percepción de que los tipos de interés han tocado techo. A diferencia del sector de oficinas, parece que las yields actuales en España están más alineadas con las de los principales mercados industriales europeos, lo que hace ser optimista de cara a futuros trimestres. El hecho de que carteras «relevantes» hayan salido al mercado da buena cuenta de este efecto.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Oficinas Madrid (1T 2024)

El sector de oficinas de España ha registrado durante este primer trimestre del año una inversión de 567,8 M€ (datos algoritmo DAO de addmeet) de los cuales 246,8 M€ pertenecen a la provincia de Madrid, representando así el 43,47% del total. Esta inversión supone un descenso interanual del 63% (con un total de 667,2 M€ durante el primer trimestre de 2023) y un leve descenso intertrimestral de 13,4%.

Durante este trimestre se han registrado un total de 9 operaciones inmobiliarias de oficinas en Madrid, con valor medio de 27,4 M€ y volúmenes entre 2 y 94 M€. Las principales operaciones han sido la adquisición de la empresa Seguros Catalana Occidente de un edificio de oficinas en el barrio Delicias en Madrid, proyecto llaves en mano de Inmobiliaria Colonial.

Inversión por zonas y barrios

Inversión por zonas y barrios

Según se aprecia en el gráfico, la inversión se ha concentrado principalmente en la zona Centro con un volumen de 184 M€, representando el 74,68% del total presentando un gran aumento con respecto al último trimestre de 2023. En segundo puesto se encuentra la zona Periferia con un 13,57% y la zona CBD con el 11,75% del resto. Por otra parte, a diferencia del año anterior, la zona descentralizada no ha tenido interés para los inversores este trimestre.

") La inversión de oficinas en los diferentes barrios, ha sido principalmente en Delicias (38,19%), Retiro (19,45%), Atocha (16,2%), Recoletos (11,75%) y con un impacto inferior se encuentran los barrios de Ensanche de Vallecas (7,49%), El Juncal (6,08%) y Arguelles (0,84%).

La inversión de oficinas en los diferentes barrios, ha sido principalmente en Delicias (38,19%), Retiro (19,45%), Atocha (16,2%), Recoletos (11,75%) y con un impacto inferior se encuentran los barrios de Ensanche de Vallecas (7,49%), El Juncal (6,08%) y Arguelles (0,84%).

") Inversión por perfil de inversor

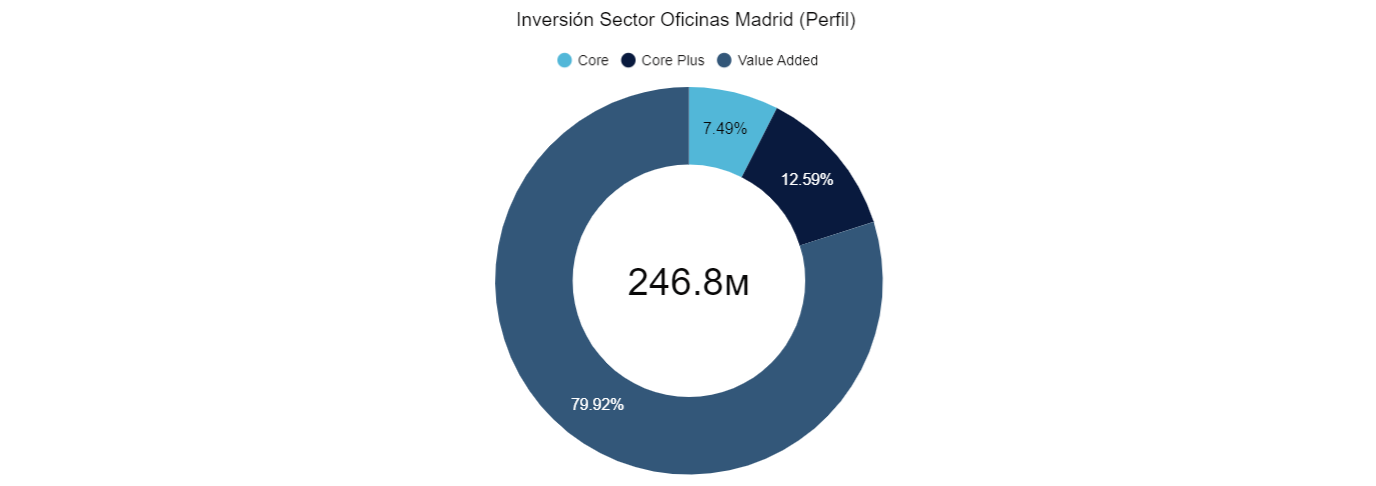

Inversión por perfil de inversor

Entre las distintas estrategias de inversión se puede distinguir la siguiente distribución, value added (79,92%), seguido de core plus (12,59%) y core (7,49%) este último sigue con su desaceleración a la espera del próximo viraje de los tipos de interés.

Evolución de la valoración

Evolución de la valoración

El spread «Yield prime» Vs «Bund + Prima de riesgo» está en niveles del 1,41% presentando un ligero descenso con respecto a el ultimo trimestre del 2023 y con expectativas de que con la esperable primera bajada de tipos del próximo trimestre incremente su valor, haciendo más apetecible la inversión en oficinas en España respecto otras alternativas de inversión.

Analizando la evolución de la valoración de los activos prime, parece que el ajuste de precio vía denominador está cerca de llegar a su fin debido a la estabilización de las yields exigidas. Quizás el último ajuste de yields a realizar no sea el provocado por la subida de tipos, sino por la homogeneización de dichas yields con otros mercados primarios de oficinas en Europa que han alcanzado su equilibrio en cotas superiores a las actuales en España, desincentivado en cierta medida al inversor con «foco Europa» a invertir en España por el momento.

Analizando la evolución de la valoración de los activos prime, parece que el ajuste de precio vía denominador está cerca de llegar a su fin debido a la estabilización de las yields exigidas. Quizás el último ajuste de yields a realizar no sea el provocado por la subida de tipos, sino por la homogeneización de dichas yields con otros mercados primarios de oficinas en Europa que han alcanzado su equilibrio en cotas superiores a las actuales en España, desincentivado en cierta medida al inversor con «foco Europa» a invertir en España por el momento.

Para concluir, podemos decir que la actividad inversora en el mercado de oficinas de Madrid ha registrado un ligero descenso en comparación con el último trimestre de 2023. Este descenso es más moderado que en los últimos trimestres, lo que nos puede hacer intuir que el final del ajuste no se encuentra lejos. Los inversores locales con «foco España» siguen tirando del carro hasta que las yields acaben de ajustar al nivel que requieren los inversores con «foco Europa», que por el momento encuentran otros paises más atractivos que España para focalizar sus inversiones en oficinas. La esperada primera bajada de tipos, esperada para junio, puede ser el detonante para que el mercado se «reanime».

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Oficinas España (1T 2024)

El sector de oficinas alcanzó durante este primer trimestre del año una inversión de 567,8 M€ (datos algoritmo DAO addmeet) presentando así un descenso del 42% interanual y 28,6% intertrimestral, siendo este el periodo con menor inversión en los últimos años.

Durante este periodo se han registrado un total de 30 operaciones inmobiliarias de oficinas en España, con valor medio de 18,9 M€ y con volúmenes entre 1 y 94 M€. La principal operación inmobiliaria durante este periodo ha sido la adquisición de la empresa Seguros Catalana Occidente de un edificio de oficinas en Madrid, proyecto llaves en mano por parte de Colonial..

Inversión por provincias

Según se aprecia en el gráfico, como es habitual, la provincia de Madrid domina el sector durante el último año con el 43,47% del total. Luego, con un impacto levemente inferior se encuentra Barcelona (41,03%), seguido de Málaga (4,05%), Álava (3,87%), Tarragona (3,35%), Murcia (2,82%), Valencia (0,88%), Vizcaya (0,25%) y Santa Cruz de Tenerife (0,28%).

")

Inversión por perfil de inversión

Dentro de las diferentes estrategias de inversión podemos distinguir la siguiente distribución entre value added (77,55%) que reajusta su posición y vuelve a predominar después del ultimo semestre, core plus (17,01%) y core (5,44%), donde no acaba de arrancar la actividad inversora institucional.

")

Como conclusión podemos decir que durante este primer trimestre del año la inversión no ha presentado mejoras significativas respecto finales del 2023. A la espera de que los tipos de interés viren a la baja durante el segundo o tercer semestre, en el sector de oficinas no se está experimentando la reactivación de otros sectores como el retail. Se añade el handicap que las rentabilidades en mercados primarios europeos, como Inglaterra o Alemania, se ubican por encima de las yields españolas, desincentivando que los fondos institucionales «Core» pongan de nuevo su punto de mira en España. Parece que todavía queda algo de ajuste de precios por realizarse si observamos tanto la tendencia negativa de los volúmenes de inversión como la menor competitividad en precio respecto dichos mercados primarios.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversiones inmobiliarias 1T 2024 (Viraje del ciclo)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la evolución de la inversión inmobiliaria en España durante el primer trimestre del 2024 así como la evolución de la misma en los últimos trimestres.

La inversión desciende durante el primer trimestre

Según se aprecia en el gráfico, durante esta primera parte del año, en la que se ha acumulado una inversión de 4,9 B€, se ha notado un notorio descenso (-35%) en la inversión inmobiliaria a nivel interanual, pero una ligera recuperación intertrimestral (+8%). A lo largo de este periodo se han registrado un total de 244 operaciones inmobiliarias en España, con valor medio de 20 M€ y con volúmenes entre 1 y 300 M€.

Dentro de los diferentes sectores unos se han comportado mejor que otros, siendo el Hotelero el principal foco de inversión con el 37,16% del total, seguido de industrial (18,52%), residencial (14,38%), comercial (12,7%), oficinas (11,45%), por ultimo, con un impacto notoriamente inferior se encuentran las residencias (3,46%) y aparcamientos (1,62%).

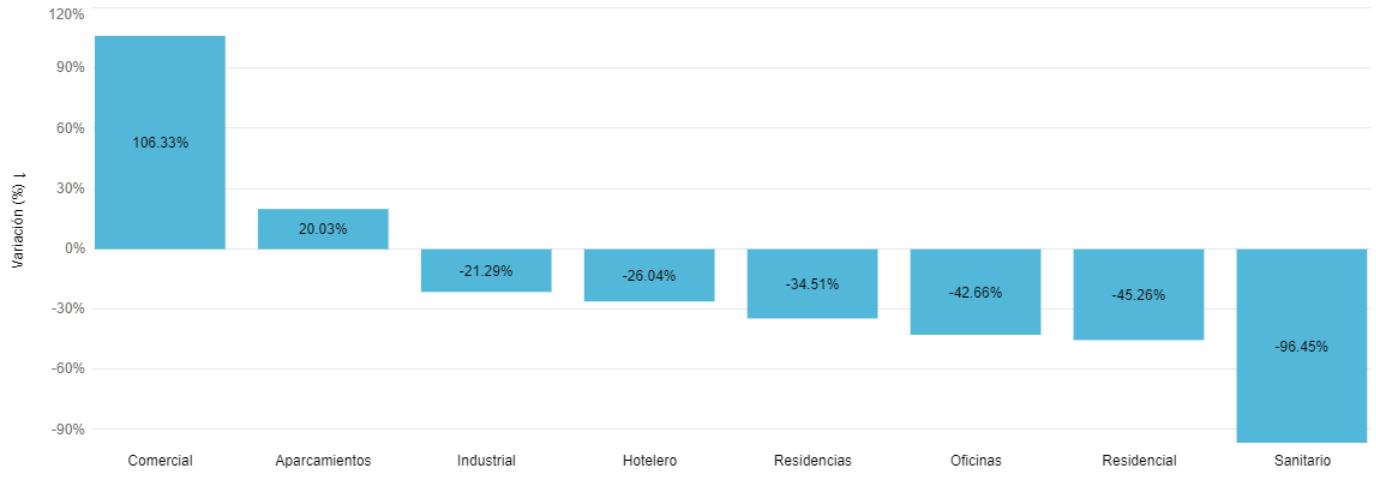

Variación interanual por sectores

Como se aprecia en el gráfico de variación trimestral interanual, el sector comercial (106,3%) es el que mejor comportamiento ha mostrado este trimestre y creemos que es una tendencia de recuperación que se va a ir consolidando a lo largo de 2024. En ciclo alcista también siguen los sectores de aparcamientos (20%), impulsados por la adjudicación de concesiones públicas de dimensión en Madrid. El resto de sectores sigue experimentando el ajuste de los últimos trimestres, encabezado por sanitario ( -96,45%), residencial (-45,3%), oficinas (-42,7%), residencias (-34,5%), hotelero (-28,5) e industrial (-21,3%).

Próximo viraje del ciclo

Como conclusión, podemos decir que durante este primer trimestre, la inversión inmobiliaria en España parece que puede estar viendo el final del ajuste provocado por la subida de los tipos de inversión, avecinándose un giro en el ciclo de volúmenes de inversión por la percepción de que la bajada de precios de los activos ha llegado a su fin con la próxima desescalada de los tipos de interés. Especial atención al sector del retail, cuya economía real en cuanto a footfall y volúmenes de ventas minoristas ha experimentado una evolución muy positiva, siendo probable que, pese al histórico negativo de los últimos años, sea el sector con mayor protagonismo en cuento a inversión durante 2024. Queda por ver la cuantía y velocidad en la bajada de tipos que afectará directamente a la velocidad de revalorización de los activos. Si el mercado ha tocado fondo, buen momento para invertir antes de que los activos sean más caros en el corto plazo.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]() Iñigo Corres

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Industrial Madrid (4T 2023)

El sector industrial ha registrado este trimestre del año una inversión de 461,9 M€ (datos algoritmo DAO de addmeet), de este total el mercado industrial madrileño ha contado con una inversión de 211,6 M€, con un descenso interanual del 47% y un descenso intertrimestral del 22%.

En este trimestre se han registrado un total de 10 operaciones inmobiliarias del sector industrial en Madrid, con valor medio de 21,16 M€ y con volúmenes entre 3 y 60 M€. Hasta la fecha se han registrado un total de 58 operaciones durante 2023.

Inversión por Ejes y Coronas

Inversión por Ejes y Coronas

Según se aprecia en el gráfico, el eje A-42 continúa siendo el eje que mayor inversión ha presentado con 80,6 M€ (un 50% inferior al tercer trimestre del año) representando el 38,09% del total. En segundo lugar se encuentra el eje A-1 con el 28,36%, le sigue el eje A-2 con el 27,55% y por último, presentando un descenso notorio en su inversión, el eje A-4 con el 6% del total.

") Analizando la inversión en las diferentes coronas, el mayor foco de inversión ha sido, la 1ª corona (57,7%), en segundo lugar la 3ª corona (28,12%) y la 2ª corona (14,18%).

Analizando la inversión en las diferentes coronas, el mayor foco de inversión ha sido, la 1ª corona (57,7%), en segundo lugar la 3ª corona (28,12%) y la 2ª corona (14,18%).

") Inversión por polígonos

Inversión por polígonos

Mirando en detalle la inversión en los diferentes polígonos, dentro de la primera corona el polígono de Valdelacasa (28,36%), el Polígono Industrial San Fernando (21,98%), Los Gavilanes (3,78%), Los Angeles (2,22%) y Puerta Madrid (1,37%). Dentro de la segunda corona, el polígono de Pau 5 (14,18%) en Parla que cuenta con una operación inmobiliaria, con la adquisición de la empresa Sonepar de una nave logística. Por último, en la tercer corona Pradillos II (17,72%), El Rabanal (6,19%) y Miralcampo (4,21%).

") Inversión por perfil de inversor

Inversión por perfil de inversor

Dentro de las diferentes estrategias de inversión en el sector industrial madrileño podemos distinguir la siguiente distribución, value added (92,2%), core (5,58%) presentando así un notorio descenso comparado con el trimestre anterior y core plus (2,22%) que ha tenido presencia por primera vez en el año.

") El spread «Yield prime» Vs «Bund + Prima de riesgo» ha presentado un leve aumento a lo largo del año (2,26%) acercándose poco a poco a los valores medios del último ciclo inmobiliario, sin llegar a máximos históricos del año 2014 (5,39%).

El spread «Yield prime» Vs «Bund + Prima de riesgo» ha presentado un leve aumento a lo largo del año (2,26%) acercándose poco a poco a los valores medios del último ciclo inmobiliario, sin llegar a máximos históricos del año 2014 (5,39%).

Analizando la evolución de la valoración de los activos prime, comienza a ser manifiesto en los dos últimos trimestres el ajuste de precios por la subida de las tasas de capitalización exigidas. Los 70 bps de incremento de los últimos tres trimestres se traducen en ajustes de valor vía «denominador» de alrededor del 14,55% durante este 2023.

Analizando la evolución de la valoración de los activos prime, comienza a ser manifiesto en los dos últimos trimestres el ajuste de precios por la subida de las tasas de capitalización exigidas. Los 70 bps de incremento de los últimos tres trimestres se traducen en ajustes de valor vía «denominador» de alrededor del 14,55% durante este 2023.

Como conclusión, el sector industrial de Madrid ha registrado un descenso del 53% en su inversión interanual provocado por la subida de tipos de interés. A pesar de haber presentado estas cifras que históricamente se posicionan entre las más bajas de la última década, durante este año ha sido el nicho destado de inversión inmologística, muy por encima de Barcelona. Es previsible que ante un nuevo escenario de bajadas de tipos, los volúmenes de inversión se vayan recuperando y la curva de valor vire al alza. La mayor demanda de inversores hasta ahora en «stand by» que perciben que es posible que las yields comiencen de nuevo a bajar, elevará este año previsiblemente el valor de los activos logísticos.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos. ![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Follow us in: