ESPAÑOL

ESPAÑOL

Blog Addmeet

Inversiones inmobiliarias 2024, el año de los centros de datos

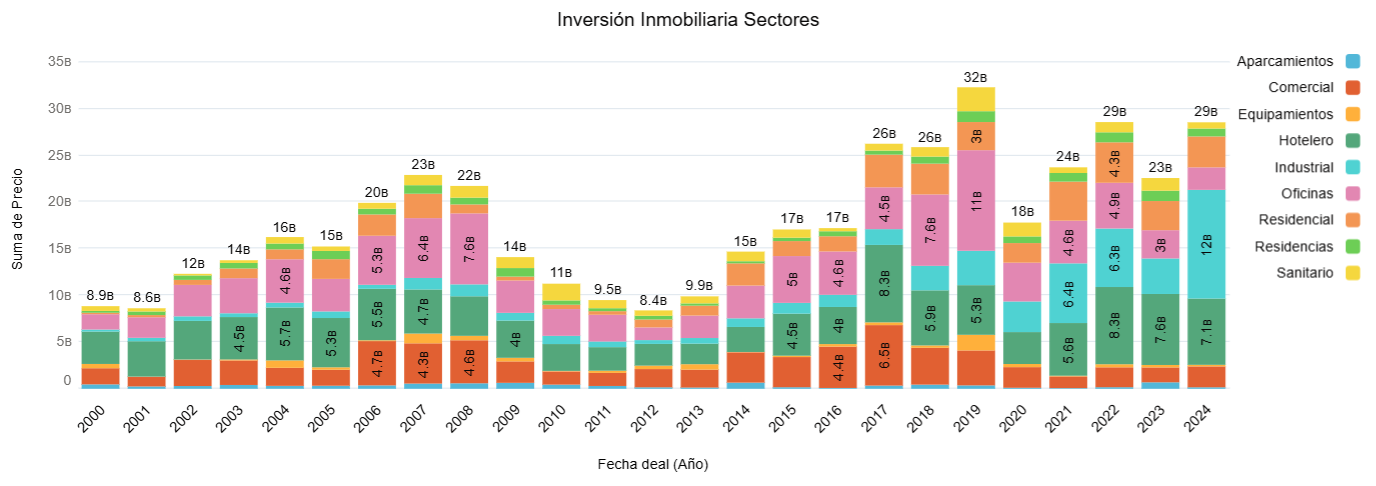

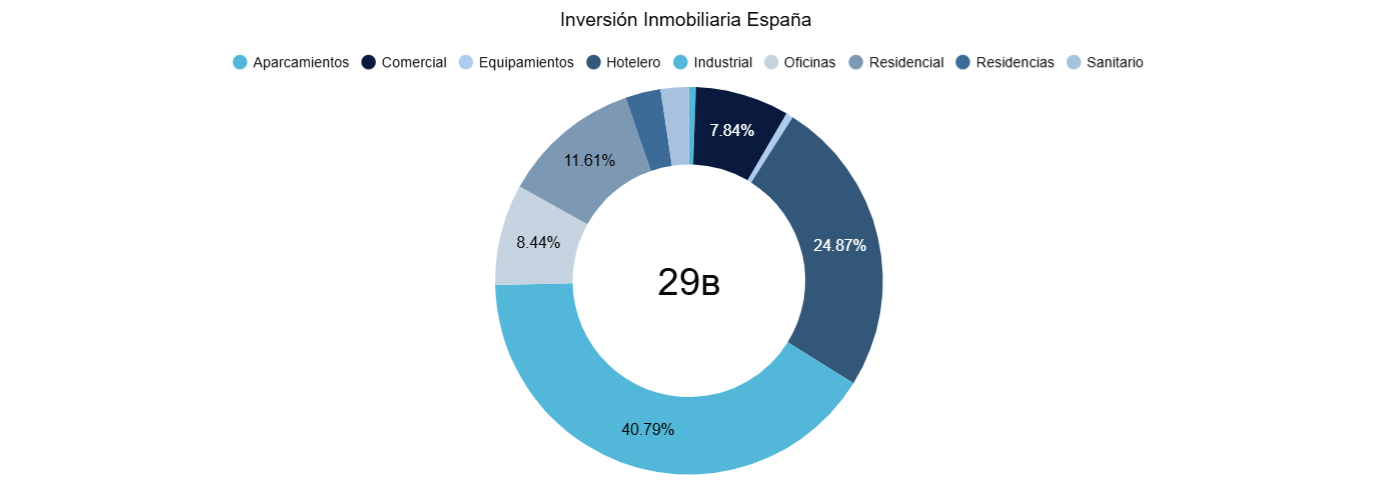

A partir de los datos proporcionados por el algoritmo DAO de addmeet, analizaremos la evolución de la inversión inmobiliaria en España durante 2024, año en el que la inversión ha alcanzado los 29.000 M€. Este incremento del 26,44 % interanual refleja una mayor confianza por parte de los inversores, aunque aún se mantiene por debajo de los máximos históricos registrados en 2019.

Durante este año se han registrado un total de 1.026 operaciones inmobiliarias en España con valor promedio de 28,26 M€ y con volúmenes entre 1 y 7.500 M€. Los centros de datos ganan protagonismo entre los inversores con proyectos muy intensivos en capital que han «compensado» los datos de inversión todavía discretos de sectores como las oficinas y el comercial, en el que sí que se aprecia un cambio de ciclo.

Inversión por Macrocategoría

Mientras algunos sectores han mostrado un mejor desempeño que otros, el industrial ha consolidado su posición como el principal receptor de inversión, alcanzando los 11.647 M€ durante este año, gracias al crecimiento en la demanda de centros de datos. El sector hotelero continua sólido con una inversión de 7.099 M€ y con menor impacto le siguen, residencial (3.315 M€), oficinas (2.409 M€), comercial (2.239 M€), residencias (842 M€), sanitario (670 M€), equipamientos (168 M€) y aparcamientos (161 M€).

En lo que respecta a los sectores, según el peso en la inversión inmobiliaria nacional, el sector industrial representa el 40,79% de la inversión total. En segundo lugar, se posiciona el sector hotelero (24,87%) y con menor impacto le siguen residencial (11,61%), oficinas (8,44 %), comercial (7,84 %), residencias (2,95 %), sanitario (2,35 %), equipamientos (0,59 %) y aparcamientos (0,56%).

Inversión por provincias

Entre las distintas provincias, hay trece que han acumulado aproximadamente el 80% de la inversión, destacando sobre manera Zaragoza, principal destión de la inversión en centros de datos nacional durante el 2024. Las provincias que han liderado la inversión son: Zaragoza (8.200 M€), Madrid (7.300 M€), Barcelona (3.400 M€), Valencia (1.200 M€), con menor impacto, Málaga (891 M€), Illes Balears (831 M€), Santa Cruz de Tenerife (596 M€), Sevilla (510 M€), Cádiz (476 M€), Alicante (468 M€), Girona (467 M€), Las Palmas (457 M€) y Guadalajara (410 M€).

")

Poniendo estas magnitudes absolutas en términos reativos, la inversión se distribuye de la siguiente manera: Zaragoza (28,61%), Madrid (25,39%), Barcelona (12,05%), Valencia (4,26%), con menor impacto, Málaga (3,12%), Illes Balears (2,91%), Santa Cruz de Tenerife (1,99 %), Sevilla (1,79 %), Cádiz (1,67 %), Alicante (1,64 %), Girona (1,63 %), Las Palmas (1,6 %) y Guadalajara (1,44 %). Estas provincias aglomeran el 86,46 % del total.

")

Inversión por perfil de inversión

Dentro de las diferentes estrategias de inversión, se observa la siguiente distribución: la estrategia value added representa el 71,73 % de la inversión total, consolidándose como la opción preferida por los inversores desde que los entornos de tipos elevados han eliminado atractivo a los activos core. Las inversiones core (22,25 %) y core plus (6,02%) pesan relativamente poco a la espera de la vuelta al mercado de los fondos institucionales de perfil más conservador.

")

Conclusión

La inversión inmobiliaria en España durante 2024 ha mostrado una «despertar» significativo, impulsado por una percepción de que las yields han tocado techo por el inicio de la bajada de tipos del BCE y la aparición de un nuevo asset class como los «data center», muy intensivo en capital y que ha compensado el comportamiento mas «plano» de otras tipologías de activos.

Dentro de las tipologías de activos con un comportamiento más «errático» están las oficinas, con el dato más bajo de inversión de los últimos 12 años y a niveles del 50% de la inversión media pre-pandemia. El retail muestra niveles de reactivación y parece que el mercado, sobre todo en centros comerciales, ya está dispuesto a asumir las mermas necesarias para que se vuelvan a cruzar operaciones.

El gran ganador, aparte del ya comentado sector de los centros de datos, es el sector hotelero, con datos de inversión anual en los últimos tres años un 40% superior a los datos promedio pre-pandemia. El sector se ha visto reforzado tanto en la bonanza operativa (visitas, ocupación, revpar) como en su capacidad para atraer inversión para la renovación de un parque hotelero con necesidad de actualización, la tormenta perfecta.

De cara a 2025, esperamos que el sector continúe su proceso de reactivación, condicionado a velocidad del ajuste a la baja de los tipos de interés y la estabilidad económica global ante la nueva políticas macroeconómicas en USA.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet