ESPAÑOL

ESPAÑOL

Blog Addmeet

Inversión Promoción Residencial España 2024

El sector de la promoción residencial ha alcanzado durante este año una inversión promotora de 23.362 M€ (datos algoritmo DAO addmeet) en España, presentando un aumento del 19,75% con respecto al año anterior. Este aumento marca un nuevo cambio de ciclo al alza tras la ralentización del año 2023, superando por primera vez los 20 B€ alcanzados en 2019.

Durante este año se ha registrado un total de 1.791 promociones residenciales en España, con valor de venta promedio de 13,04 M€ y volúmenes entre 1 y 200 M€. Las promociones de mayor volumen esperado de ventas han sido Sierra Blanca y Dolce & Gabbana, una promoción de lujo ubicada en Marbella, que cuenta con 92 unidades, proyecto de Sierra Blanca Estates. También destaca la promoción María de Molina 50 en Madrid, con un total de 153 unidades.

Evolución de la demanda, obra nueva y segunda mano

Analizando la evolución en la compraventa de viviendas experimentada en 2024 (Fuente: INE Notariado), parece que se ha alcanzado una demanda estable entorno a los 640k unidades vendidas anualmente, siendo 130k de las mismas de obra nueva . La descompensación entre una oferta anual de obra nueva insuficiente y la demanda sostenida apalancada en los buenos datos de crecimiento económico (+3,2%) y el crecimiento demográfico (+0,92%), es la explicación a que los precios, si turbulencias macroeconómicas no lo atenúan, no pueden mas que seguir al alza en el corto plazo.

Inversión por provincias, ciudades y barrios

A lo largo de este año, las provincias que han registrado mayor inversión son, en orden de relevancia, Málaga (5.587 M€), Madrid (4.795 M€), Barcelona (1.846 M€), Alicante (1.266 M€), Valencia (1.104 M€), Illes Balears (1.007 M€), Sevilla (855 M€) y Zaragoza (568 M€).")

Las provincias de Málaga (24,02%), Madrid (20,62%), Barcelona (7,94%), Alicante (5,44%), Valencia (4,75%), Illes Balears (4,33%), Sevilla (3,68%) y Zaragoza (2,44%) aglomeran el 73,22% de la inversión total. Con menor impacto se encuentran provincias como Cádiz, Valladolid, Granada, Tarragona, Girona, Burgos, Lleida, Córdoba, Huelva, Lugo, La Rioja, Soria, entre otras. ")

Analizando la inversión a nivel «ciudad», Madrid (2.476 M€), Marbella (1.799 M€) y Estepona (906,6 M€) mantienen la misma tendencia que el año anterior, consolidándose como los principales puntos estratégicos de interés para los inversores por segundo año consecutivo. Con una inversión inferior, se encuentran Mijas (907 M€), Fuengirola (632 M€), Zaragoza (515 M€), Palma de Mallorca (466 M€), Málaga (399 M€), Sevilla (361 M€), Casares (357 M€), Barcelona (334 M€) y Valencia (265 M€)

Al analizar los barrios de España donde las viviendas de obra nueva se venden a precios más altos, las Illes Balears, Málaga, Las Palmas y Madrid destacan como los principales destinos. En las Illes Balears, los precios más elevados se encuentran principalmente en Palma de Mallorca e Ibiza. En Palma de Mallorca, destacan La Calatrava (25.190 €/m²) y Son Vida (13.263 €/m²), mientras que en Calvià sobresalen Santa Ponsa (18.451 €/m²) y Cas Catala (14.500 €/m²). En Ibiza, los precios más altos corresponden a Can Misses (15.746 €/m²) y Talamanca (14.999 €/m²). En el municipio de Marbella se encuentra el barrio de Monte Paraiso (22.222 €/m²). En San Bartolomé de Tirajana, se encuentra Monte León (17.441 €/m²), por ultimo, en Madrid provincia, los barrios de Salamanca (15.953 €/m²), Justicia (15.730 €/m²), Castellana (15.000 €/m²) y Almagro (14.895 €/m²).

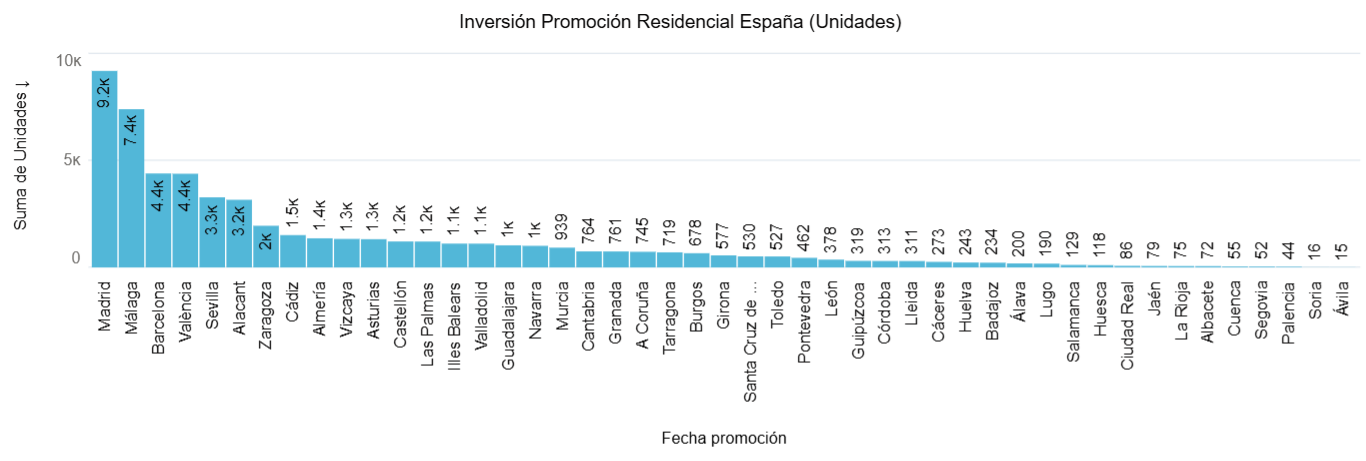

Según se aprecia en el gráfico, la provincia de Madrid ha contado con 9.223 unidades residenciales de obra nueva desarrolladas, seguida de Málaga con 7.429, Barcelona con 4.416, Valencia con 4.403 y Sevilla con 3.298 unidades. En conjunto, estas provincias concentran aproximadamente el 51% del total de unidades residenciales desarrolladas en 2024, que asciende a 56.206 en toda España.

Inversión por tipología de vivienda

En 2024, la tipología de vivienda con mayor peso fue la vivienda plurifamiliar, que representó aproximadamente el 79,33% del mercado. Por su parte, la vivienda unifamiliar experimentó un leve descenso respecto al año anterior, situándose en torno al 20,67%.

Conclusión

En 2024, el sector de la promoción residencial en España ha mostrado una clara aceleración (+20%) respecto a 2023. Las ciudades y provincias habituales (Madrid y Costa del Sol) han concentrado la mayor parte del mercado, reflejando el interés tanto de usuarios finales como de inversores residenciales en estas ubicaciones.

Los promotores aceleran en la compra de suelo para intentarse ajustar a una demanda creciente y actualmente insatisfecha, que sigue presionando los precios al alza. Lo «tedioso» del proceso de desarrollo de suelo en España hace que se consuma suelo a mayor velocidad de la que se produce. Estabilizados los costes de construcción, que han atenuado la apreciación del suelo en los últimos 2-3 años, el incremento de precios del producto final presiona al alza el precio de la materia prima. Urge disponer de mecanismos de financiación alternativos a los actuales y procesos administrativos más eficientes que agilicen el desarrollo de suelo si no se quiere que el problema escale.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet