ESPAÑOL

ESPAÑOL

Blog Addmeet

Inversión Promoción Residencial España 2023

El sector de la promoción residencial ha alcanzado durante este año una inversión de 17.290 M€ (datos algoritmo DAO addmeet) en España, presentando un descenso del 5,65% interanual, comparado con los 18.326 M€ invertidos en el año anterior y sin llegar a los máximos históricos del año 2019.

Durante este año se ha registrado un total de 1.357 promociones residenciales, con valor de venta promedio de 12,7 M€ y volúmenes entre 1 y 200 M€, siendo las promociones de de mayor volumen de ventas Solum en Guía de Isora (con un total de 160 unidades residenciales) y Sunset Sailors en Benidorm (con un total de 286 unidades).

Inversión por provincias, ciudades y barrios

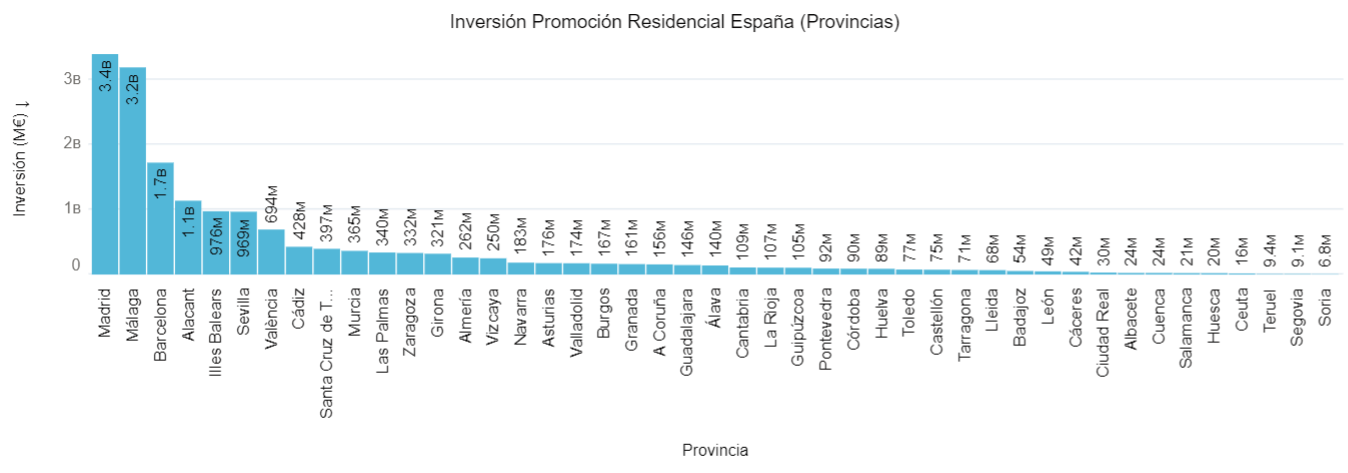

Durante este año, las provincias que han presentado mayor inversión han sido, en orden de relevancia, Madrid (3.4o4 M€), Málaga (3.195 M€), Barcelona (1.725 M€) y Alicante (1.138 M€). Por debajo del billón les siguen, Illes Balears (976 M€), Sevilla (969 M€) y València (694 M€).

Las provincias de Madrid (19,69%), Málaga (18,48%), Barcelona (9,98%) y Alicante (6,59%) aglomeran el 54,74% del total en la inversión de España. Con un impacto inferior, Alicante (6,59%), Illes Balears (5,65%), Sevilla (5,60%) y València (4,01%).

Las provincias de Madrid (19,69%), Málaga (18,48%), Barcelona (9,98%) y Alicante (6,59%) aglomeran el 54,74% del total en la inversión de España. Con un impacto inferior, Alicante (6,59%), Illes Balears (5,65%), Sevilla (5,60%) y València (4,01%).

Analizando la inversión a nivel «ciudad», Madrid (1.879 M€, 10,87%), Marbella (731 M€, 4,23%), Estepona (656 M€, 3,79%), Mijas (521 M€, 3,01%) y la Málaga (505 M€) acumulan el 22% de la inversión total. Con una inversión inferior, se encuentran Barcelona (431 M€), Dos Hermanas (367 M€), Sevilla (298 M€), Palma de Mallorca (338 M€), Valencia (281 M€) y Murcia (233 M€), la gran sorpresa del ranking de este año.

") Según se aprecia en el gráfico, la provincia de Madrid ha contado con 6.448 unidades residenciales de obra nueva desarrolladas, seguido de Málaga con 5.940 unidades, Barcelona con 4.339 unidades, Sevilla con 3.777 unidades y Alicante con 2.818 unidades. Estas son las principales provincias que aglomeran aproximadamente el 52% del total de unidades residenciales desarrolladas durante 2023, para un total de 45.186 unidades en España.

Según se aprecia en el gráfico, la provincia de Madrid ha contado con 6.448 unidades residenciales de obra nueva desarrolladas, seguido de Málaga con 5.940 unidades, Barcelona con 4.339 unidades, Sevilla con 3.777 unidades y Alicante con 2.818 unidades. Estas son las principales provincias que aglomeran aproximadamente el 52% del total de unidades residenciales desarrolladas durante 2023, para un total de 45.186 unidades en España.

")

Analizando los barrios de España donde las viviendas de obra nueva se venden relativamente más caras, Málaga, Madrid y Baleares marcan los máximo. En Málaga provincia, Sierra Blanca (20.782 €/m2t), Hacienda las Chapas(14.348 €/m2t), Las Lomas de Marbella Club (10.752 €/m2t) en Marbella, Monte Sancha (11.704 €/m2t). En Madrid provincia,, Goya (16.000 €/m2t), Salamanca (13.113 €/m2t), Castellana (13.000 €/m2t) y El Viso (13.000 €/m2t). Por último en las Illes Balears, los barrios de Santa Ponsa (15.385 €/m2t), Portals Nous (12.375 €/m2t), Nou Llevant (12.113 €/m2t) y Port d’Andratx (10.701 €/m2t).

Inversión por tipología de inmueble

Inversión por tipología de inmueble

La evolución por tipología de vivienda desarrollada sigue dominada por la tipología plurifamiliar con alrededor del 75% de cuota de mercado. La vivienda unifamiliar ha ganado 500 bps de cuota de mercado desde la pandemia, pero se encuentra a niveles del 25%.

Conclusión

Como conclusión, podemos decir que el sector promotor residencial durante este año se mantiene estable, con un descenso mínimo en su inversión comparado con el año anterior, principalmente debido a la lógica contracción de la demanda por la subida de tipos de interés que hace más difícil a las familias asumir ciertos niveles de cuota hipotecaria a ingresos familiares constantes.

El endurecimiento de los costes de financiación a los promotores, así como la mayor solvencia exigida por los bancos para financiar, parece que puede provocar una disminución en la oferta de obra nueva, que irá en favor de que los precios no se resientan a la disminución de la demanda que se pueda producir hasta que los tipos se estabilicen en un estadio sensiblemente inferior al actual durante 2024. Fondos de «deuda promotor» y «plataformas de financiación alternativa» asumirán parte de la cuota de la financiación bancaria, prestando a unos tipos por encima del 14-15%, condiciones que dejan poco margen de error para los promotores que sigan esta vía de financiación. Esa tasa de rendimiento, apriori no lo es tanto si consideramos que el proceso de ejecución hipotecaria del suelo si la promoción no funciona, puede ser de 18-24 meses hasta que el financiador puede tomar posesión del suelo para su venta.

La nueva ley de regulación de alquileres, que elimina cualquier upside de rentabilidad por subida de rentas (en zonas definidas como «tensionadas»), va a mermar la demanda de inversores en proyectos BTR, siendo mucho más selectivos por este factor. Entre esto y los tipos de interés actuales, por encima de las yields históricamente exigidas a este tipo de proyectos residenciales, no estimamos que vaya a ver gran actividad inversora en este segmento hasta que los tipos bajen sustancialmente.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet