ESPAÑOL

ESPAÑOL

Blog Addmeet

Inversión Oficinas Madrid (3T 2024)

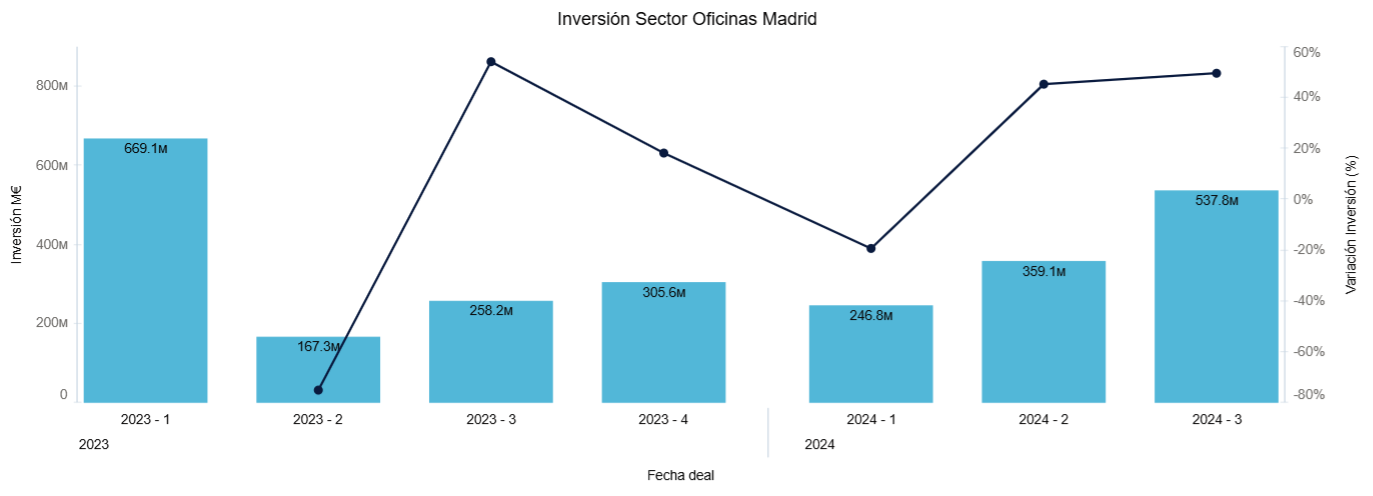

Durante este trimestre, el mercado de oficinas en España alcanzó un volumen de inversión de 822,9 M€ (datos algoritmo DAO addmeet) de los cuales 537,8 M€ correspondieron a la provincia de Madrid, representando el 65,35 % del volumen total. Este incremento refleja un notable crecimiento interanual del 52 % en comparación con el mismo período del año anterior, junto con un aumento del 50 % respecto al trimestre anterior.

En la capital se han registrado un total de 17 operaciones inmobiliarias de oficinas durante este trimestre, con un valor medio de 31,6 M€ y volúmenes entre 1 y 237M€. Una de las operaciones destacadas de este trimestre en el sector inmobiliario de oficinas en Madrid ha sido el lanzamiento de ML28 Madrid Urban Hub, un campus de oficinas promovido por Azora ubicado en el barrio El Pilar en Madrid. Hasta la fecha, se han registrado un total de 38 operaciones inmobiliarias de oficinas en la provincia duarnte 2024.

Inversión por zonas y barrios

Inversión por zonas y barrios

Según se observa en el gráfico, la zona Centro sigue siendo la principal área de actividad inversora, concentrando el 58,13 % del total de la inversión durante este trimestre. En segundo lugar, se encuentra la zona CBD con un 28,79 %, lo que refleja los signos de reactivación esperados para la segunda mitad del año. Seguido de la Periferia, que representa un 9,71 % de la inversión, y finalmente, la zona Descentralizada con el 3,37 % restante, ambas con peso residual en el total.

") La inversión de oficinas en los diferentes barrios, el mayor porcentaje en la inversión se ha dado en Prosperidad (44,07%), Castellana (13,35 %), El Pilar (12,09 %), Castilla (11,59%) y Valgrande (8,74 %). Con un impacto inferior se encuentran los barrios de Castillejos (1,97 %), Manoteras (1,95 %), Salamanca (1,86%), Hispanoamérica (1,65 %), Ciudad de la Imagen (0,97 %), Ramon y Cajal (0,84%), Salvador (0,58 %) y por ultimo Justicia (0,33 %).

La inversión de oficinas en los diferentes barrios, el mayor porcentaje en la inversión se ha dado en Prosperidad (44,07%), Castellana (13,35 %), El Pilar (12,09 %), Castilla (11,59%) y Valgrande (8,74 %). Con un impacto inferior se encuentran los barrios de Castillejos (1,97 %), Manoteras (1,95 %), Salamanca (1,86%), Hispanoamérica (1,65 %), Ciudad de la Imagen (0,97 %), Ramon y Cajal (0,84%), Salvador (0,58 %) y por ultimo Justicia (0,33 %).

") Inversión por perfil de inversor

Inversión por perfil de inversor

Las distintas estrategias de inversión se distribuyen de la siguiente manera, value added (56,99 %) que continúa predominando en el sector durante este año, seguido de core plus (23,09 %) registrando así un descenso comparado con el trimestre anterior y por último el core (19,92%).

") Evolución de la valoración

Evolución de la valoración

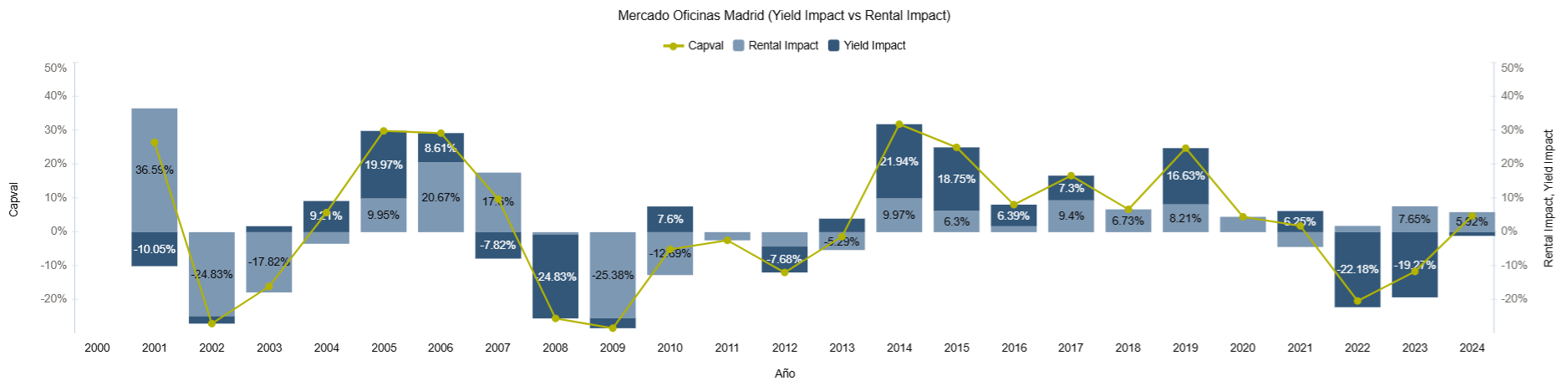

El spread «Yield prime» Vs «Bund + Prima de riesgo» se encuentra a niveles del 1,70 % dejando un leve aumento con respecto al trimestre anterior cerca de un equilibrio sostenible a corto plazo, con mejores expectativas ante la reciente bajada de tipos.

Al analizar la evolución de la valoración de los activos prime, se observa que el ajuste de precios mediante el denominador parece estar cerca de su conclusión, ya que las yields muestran signos de estabilización al igual que en el periodo anterior.

Al analizar la evolución de la valoración de los activos prime, se observa que el ajuste de precios mediante el denominador parece estar cerca de su conclusión, ya que las yields muestran signos de estabilización al igual que en el periodo anterior.

Como conclusión, el panorama sugiere una crevitalización del mercado de oficinas de Madrid, con un aumento tanto en el número de operaciones y en el volumen transaccionado, continuando el foco en el CBD y centro. Las oficinas de periferia con un mercado «más oscuro» en cuanto a demanda de inversión, comienzan a encontrar acomodo en proyectos de readecuación para proyectos de «flex living». Sin haber comenzado el ciclo a la baja de las yields, en línea con la bajada de tipos de interés, el mercado ha estado más centrado en operaciones value added, con mayor recorrido de valor, principalmente mediante reposicionamiento de edificios existentes. Queda por ver si las recientemente anunciadas políticas «arancelarias» en USA van a hacer relentizarse las bajadas de tipos de interés y por ende el incremento de valor esperado por compresión de yields.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet