ESPAÑOL

ESPAÑOL

Blog Addmeet

Inversión Industrial Barcelona (1T 2024)

En este primer trimestre, la inversión total en el sector industrial español ha ascendido a 935,5 M€ (datos algoritmo DAO addmeet). De este total, 370,7 M€ pertenecen al mercado barcelonés, mostrando un aumento significativo tanto interanual (78%) como intertrimestral (4.553%), con la mayor variación en la inversión de los últimos 10 años. Cabe señalar que en el último trimestre de 2023 se invirtieron únicamente 8 M€, por eso este aumento trimestral tan «anómalo».

Durante este trimestre se han registrado un total de 9 operaciones inmobiliarias del sector, con valor medio de 41,2 M€ y con volúmenes entre 12 y 140 M€.

Inversión por Ejes y Coronas

Según se aprecia en el gráfico, el eje A-2 supuso el 46,94% del total, registrando un notorio incremento. En segundo y lugar se sitúa el eje AP-7 (Norte) con el 44,29% y AP-7 (Sur) con el 8,77%. Por otra parte, durante este trimestre no se han realizado inversiones en el resto de ejes del mercado de Barcelona.

")

Analizando la inversión en las distintas coronas encontramos que las mayores inversiones se concentran en la 2ª corona (86,65%) principalmente en la zona de Martorell, le sigue la 3ª corona (8,77%) y la 1ª corona (4,59%).

")

Inversión por polígonos

Si observamos más de cerca las distintas inversiones de polígonos, podemos ver que dentro de la primera corona se encuentra el polígono de Sant Antoni (4,59%) en Sant Vicenç dels Horts. En la segunda corona los polígonos; Xamenes (37,77%) en Martorell , Mina d’Or (28,87%) en Tordera, Congost (8,77%) y Palau Nord (3,41%) ubicados en Granollers, Can Estape (4,59%) y La Borda (3,24%), para finalizar en la tercera corona se encuentra el Polígono Pla Santa María (8,77%).

")

Inversión por perfil de inversor

Dentro de las diferentes estrategias de inversión en el sector industrial barcelonés podemos distinguir la siguiente distribución, al igual que en los últimos trimestres predomina el value added (63,81%), seguido de core (32,28%) y core plus (3,91%).

")

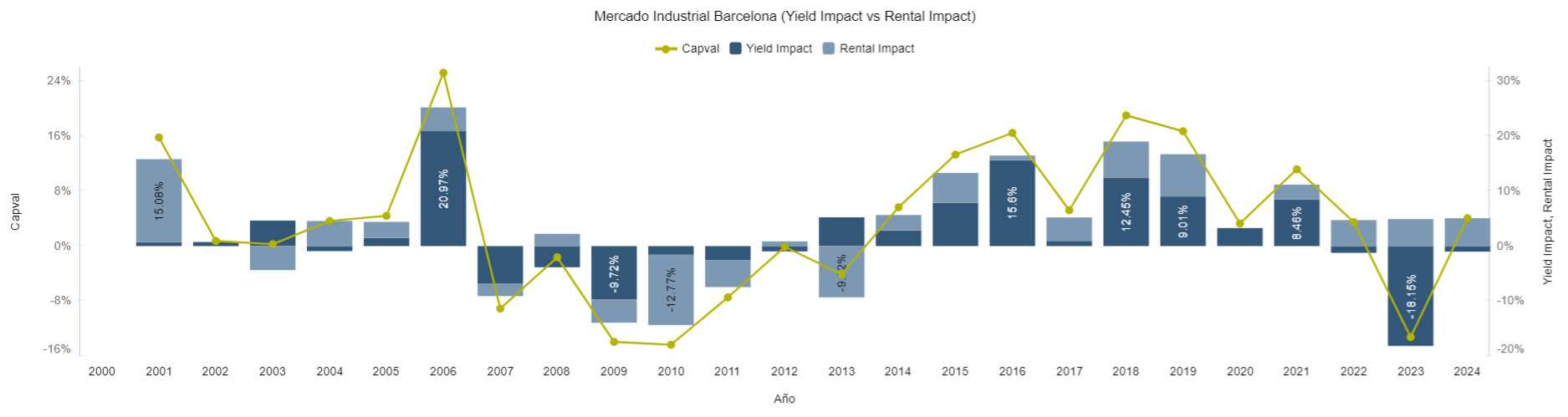

Evolución de la valoración

El spread «Yield prime» Vs «Bund + Prima de riesgo» ha presentado un leve descenso en esta primera etapa del año (1,91%), todavía lejos de los 300-400 bps de media en el último ciclo inmobiliario.

Analizando el gráfico se puede apreciar un ajuste en los precios de transacción del 1% debido al ajuste final de yields en el ultimo periodo. Es bueno recordar que, como muestra el gráfico, todo incremento de valor «vía rentas» se afianza en el tiempo y todo incremento de valor «vía yields» tiende a neutralizarse a lo largo del ciclo inmobiliario completo. Estamos acabando esta fase de «neutralización» del aumento de valor de los inmuebles producido por el exceso de liquidez del mercado en los últimos años.

Como conclusión en este trimestre podemos decir que hay signos de que el ajuste de precios de llos activos logísticos vía denominar han terminado o están cerca de terminar, mientras que las rentas siguen con la evolución alcista marcada por la dificultad en el desarrollo de nuevos ámbitos urbanísticos que faciliten la nueva oferta. Se prevé más dinamismo de transacciones una vez que los tipos de interés viren a la baja. Buen momento para posicionarse ante posibles incrementos de precio de cara a final de año.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet