ESPAÑOL

ESPAÑOL

Blog Addmeet

Informe Oficinas Madrid (1T 2025)

El sector de oficinas de España ha registrado durante este primer trimestre del año una inversión de 341,5 M€ (datos algoritmo DAO de addmeet) de los cuales solamente 88,5 M€ pertenecen a la provincia de Madrid, representando así el 25,92% del total. Esto supone un impactante descenso de la actividad inversora en la provincia, con una caída del 54,9% respecto al trimestre anterior y del 64,2% interanual. Esta cifra representa la inversión más baja registrada en la provincia desde el año 2005.

En Madrid se han registrado un total de 6 operaciones inmobiliarias de oficinas durante este trimestre, con un valor medio de 14,75 M€ y volúmenes entre 1 y 40 M€. Entre ellas destaca la promovida por la Fundación San Pablo, que ha iniciado la construcción de su nueva Facultad de Derecho en la zona de Moncloa, un proyecto que contará con una superficie de 8.500 m². Otra operación relevante ha sido la adquisición, por parte de Gran Europa, de un edificio de oficinas ubicado en la calle Claudio Coello 124, en el barrio de Salamanca, hasta ahora propiedad del fondo AEW Capital.

Inversión por zonas y barrios

Según se aprecia en el gráfico, y siguiendo la tendencia de los últimos años, la inversión se ha concentrado principalmente en la zona Centro, que ha acumulado el 58,21 % del total invertido durante este trimestre. En segundo lugar, los inversores han dirigido su atención a la zona CBD, que ha concentrado el 41,79 % restante de la inversión. Durante este trimestre no se ha registrado actividad inversora en oficinas en las zonas Descentralizada ni en la Periferia.

")

La inversión en oficinas se ha concentrado principalmente en los barrios de Vallehermoso (45,75 %) y Salamanca (41,79 %), que en conjunto representan el 87,54 % del total invertido. Otros barrios como Guindalera (5,58 %), Cortes (3,84 %), Pacífico (2,2 %) y Goya (0,84 %) muestran una menor participación en la distribución de la inversión.

")

Inversión por perfil de inversor

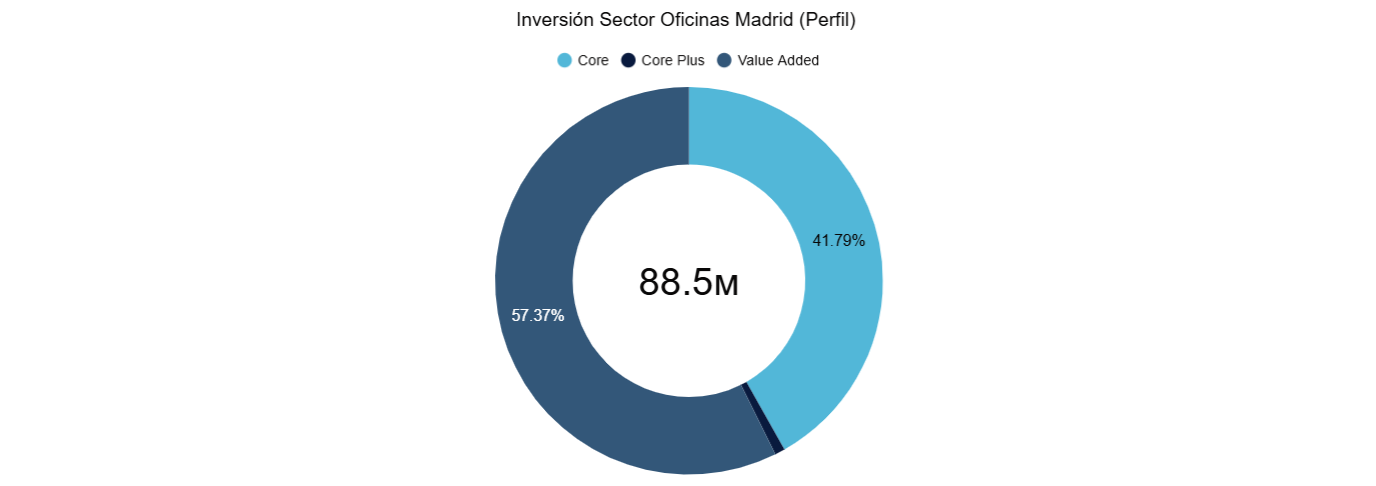

Entre las distintas estrategias de inversión, destaca la siguiente distribución: value added, con un 57,37 %, manteniéndose en la tendencia de los últimos años y en valores similares a los últimos trimestres; le sigue core, que representa el 41,79 %; y, por último, core plus, con el 0,85 % restante. Esta última, si bien venía mostrando una participación moderada, ha perdido aún más protagonismo en los últimos trimestres: pasó de representar un 23,09 % en el tercer trimestre de 2024 a solo un 7,52 % en el cuarto, lo que refleja una clara retirada del interés inversor, dando paso a enfoques considerados más seguros o estratégicamente definidos.

Evolución de la valoración

El spread «Yield prime» Vs «Bund + Prima de riesgo» se encuentra a niveles del 2% dejando un leve aumento con respecto al trimestre anterior cerca de un equilibrio sostenible a corto plazo, con mejores expectativas ante la reciente bajada de tipos.

A pesar de que los indicadores financieros no cambiaron mucho, la inversión fue limitada, lo que muestra que el mercado todavía actúa con precaución ante la política monetaria de USA, que marcará la rentabilidad de sus bonos y el spread del yield inmobiliario sobre los mismos. Que dicho spread haya aumentado en Europa no se ha traducido en una vuelta general del inversor core institucional a las oficinas.

En 2025, el ajuste vía “denominador” se sitúa en torno al 1,06 %, marcando un cambio significativo respecto al año anterior, cuando se registró un valor negativo de -1,1 %. Este cambio refleja una bajada todavía sutil en las tasas de capitalización exigidas, lo que implica una ligera presión al alza en la valoración de los activos prime.

")

El primer trimestre de 2025 ha registrado una caída significativa en la inversión en oficinas en Madrid, alcanzando el nivel más bajo en años. La incertidumbre en la política macro económica en USA hace que el spread de la yield de oficinas sobre los bonos a largo plazo sea muy desigual en USA y Europa, lo que no acaba de animar al inversor core en su toma de decisiones por no ver el panorama claro a corto plazo. La inversión se sigue concentrando en zonas prime.

La conversión de edificios de oficinas obsoletos o de baja demanda de alquiler en residencial (flex living principalmente) está eliminado parte del stock de oficinas en zonas periféricas y llevando a un equilibrio mas estables las tasas de ocupación en estas zonas, el «ciclo de la vida inmobiliario».

De cara al resto del año, aunque en el principio del segundo trimestre se ha producido una gran operación, esperamos que la estabilidad inversora se mantenga a la espera de mayor visibilidad en todo lo concerniente a USA (fiscal cliff, aranceles, política monetaria…).

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet