ESPAÑOL

ESPAÑOL

Blog Addmeet

Inversión Industrial Madrid (1T 2025)

Durante este primer trimestre del año, el sector industrial español ha registrado una inversión total de 524,5 M€ (datos algoritmo DAO addmeet). De esta cantidad, 154,4 M€ corresponden al mercado industrial de Madrid, lo que representa una caída del 17,8 % respecto al trimestre anterior y un descenso interanual moderado del 3,62 %.

Durante este trimestre se han registrado un total de 9 operaciones inmobiliarias del sector industrial de Madrid, con valor medio de 17,15 M€ y con volúmenes entre 3 y 50 M€.

Entre las operaciones más destacadas de este trimestre se encuentra, en primer lugar, Segro ha comenzado la construcción de un centro logístico refrigerado en San Fernando de Henares (Madrid) destinado a Havi Logistics. Con más de 30.000 m² de superficie, el proyecto refleja el auge de las soluciones logísticas especializadas en frío, impulsadas por la creciente demanda del sector alimentario y farmacéutico. Por otra parte, Fidelity International, muy activa en los últimos meses, ha reforzado su presencia en el mercado logístico español con la adquisición de un activo en Getafe de 34.000 m².

Inversión por Ejes y Coronas

Según se aprecia en el gráfico, el eje A-2 concentró el 69,88 % del total acumulado, consolidándose como el principal foco de actividad durante el periodo analizado. En segundo lugar, el eje A-4 representó el 24,94 % del total, manteniendo una presencia relevante en las operaciones registradas. Con un impacto menor, el eje A-3 concentró un 5,18 %. Cabe destacar que, durante este primer trimestre, no se han registrado operaciones en los ejes A-4 y A-42, lo que podría reflejar un cambio en las dinámicas del mercado en estas áreas.

")

Analizando la inversión en las distintas coronas, se observa un cambio significativo respecto a trimestres anteriores: la primera corona, que venía registrando niveles por debajo del 10 %, ha recuperado el interés del inversor y concentra ahora el 80,73 % del total invertido. Le siguen, con menor participación, la segunda corona con un 10,04 % y la tercera con el 9,23 % restante.")

Inversión por polígonos

Analizando detenidamente la inversión en los distintos polígonos, dentro de la primera corona destaca Puerta Madrid, que concentra el 44,04 % del total, posicionándose como el principal foco inversor. Le siguen CLA (24,94 %), el Centro de Transportes de Coslada (6,32 %) y Barajas (5,44 %). En la segunda corona, los polígonos más activos han sido Sacatierras (5,18 %) y Torres de la Alameda (4,86 %). Finalmente, en la tercera corona, destacan el Polígono Industrial de Cabanillas (7,12 %) y el SI-20 (2,1 %), ambos ubicados en Cabanillas del Campo.

")

Inversión por perfil de inversor

Durante el primer trimestre, el mercado industrial de Madrid mostró una distribución más equilibrada entre las principales estrategias de inversión. El 57,09 % del volumen total se destinó a activos value added, mientras que el 42,95 % restante correspondió al perfil core, evidenciando un repunte del interés por activos con menor riesgo y mayor estabilidad. En contraste con trimestres anteriores, no se registraron operaciones bajo la estrategia core plus, lo que refleja un cambio en las preferencias del mercado.")

El spread «Yield prime» frente a «Bund + Prima de riesgo» ha registrado un ligero aumento en comparación con último trimestre debido al ligero repunte bono alemán. Tras situarse en un 2,09 % al cierre del año anterior, descendió a un 1,63 % en este trimestre. Aunque los tipos de interés han bajado, el spread aún no alcanza niveles que incentiven un aumento significativo en las transacciones, si bien se mantiene en rangos estables.

")

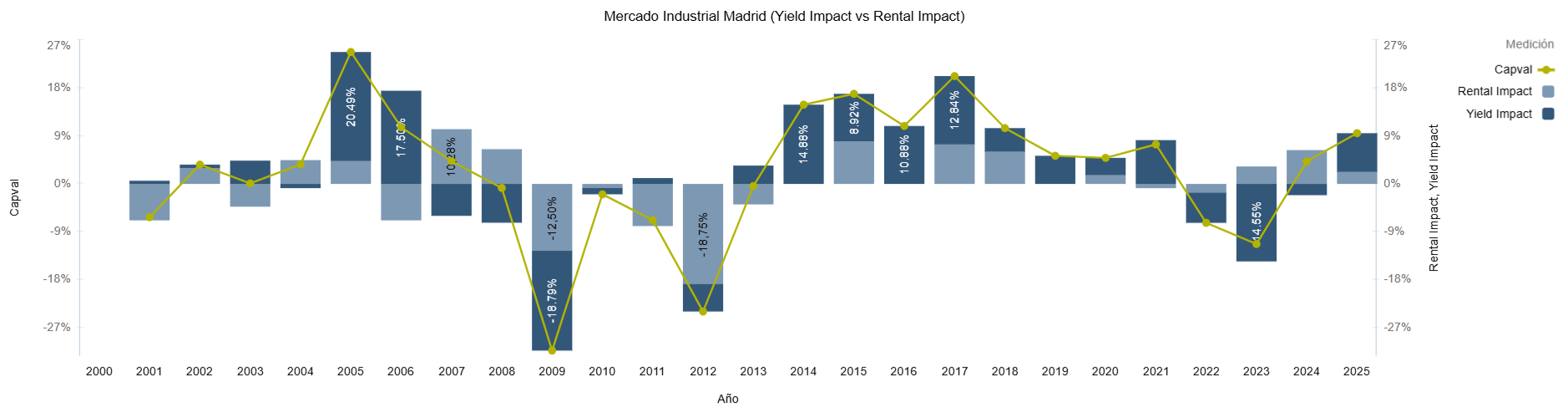

Analizando la evolución de la valoración de los activos prime, todo indica que la fase de ajuste a través del denominador ya ha finalizado, con un repunte significativo del 7,29 % durante este trimestre. Al mismo tiempo, se observa una apreciación de las valoraciones impulsada por el crecimiento de las rentas, lo que refuerza una dinámica positiva vía numerador.

En resumen, el primer trimestre de 2025 ha estado marcado por una moderación en el volumen de inversión. Si bien persisten ciertas cautelas, se perciben señales de recuperación en áreas clave como la primera corona y en perfiles de inversión más conservadores. El entono geopolítico y macroeconómico define tipos a a baja pero rentabilidades de bonos estables o alza, sin correlación por el momento, hecho por el cual no hay mayor proliferación de inversión institucional conservadora. El comportamiento positivo de los activos prime y el repunte de las rentas refuerzan una tendencia positiva que podría consolidarse en los próximos periodos.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet